Pour la première fois depuis des années, les dix plus grandes entreprises de services numériques en France enregistrent une baisse d’activité, avec une décroissance de -0,2 % en 2024, en dessous du marché global qui progresse, lui, de 0,3 %.

Dans un marché habitué à la performance, c’est un peu comme voir un moteur caler sur l’autoroute : la croissance est en panne. Après plusieurs années d’expansion post-Covid, les dix plus grandes ESN françaises marquent un net ralentissement, enregistrant une baisse inédite de -0,2 % en 2024. Le marché global, lui, reste tout juste dans le vert avec +0,3 %. Une dynamique inversée qui s’explique par une conjoncture économique défavorable et une réduction marquée des investissements IT chez les grands comptes. Le ralentissement économique, alimenté par des tensions géopolitiques persistantes et une inflation durable, pousse les entreprises à resserrer leurs budgets. Airbus, avec son programme de rationalisation LEAD !, lancé à l’été 2024, en est un exemple frappant. Les constructeurs automobiles et les banques emboîtent le pas, limitant les dépenses technologiques non essentielles. Résultat : les ESN les plus exposées à ces clients majeurs souffrent davantage que les acteurs de taille plus modeste.

Coûts logiciels en hausse, services numériques en pause

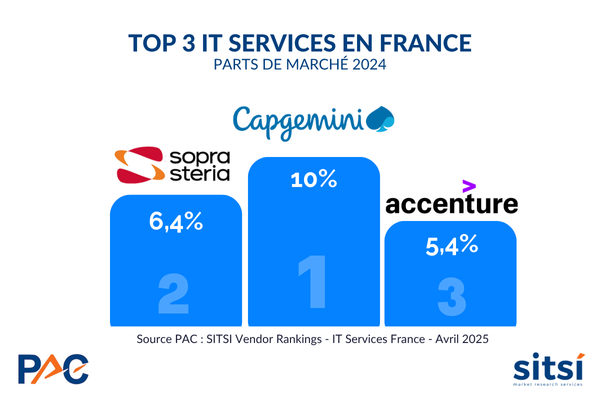

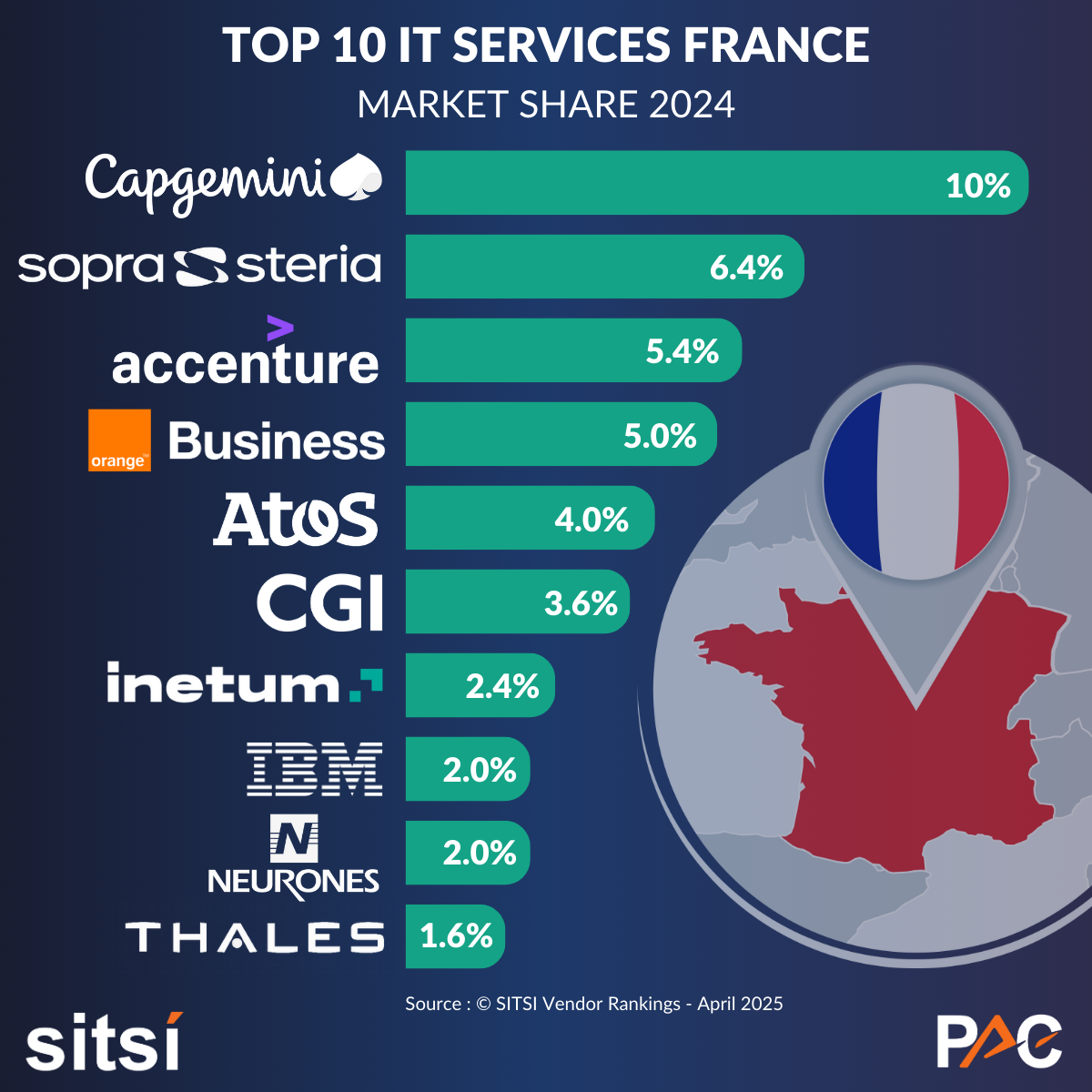

Face à la hausse généralisée des coûts des plateformes cloud et des licences logicielles, les entreprises priorisent leurs dépenses. Ne pouvant échapper à certains coûts fixes, elles réduisent plus facilement les prestations de services, plus flexibles à ajuster ou à suspendre. Ce réajustement pèse directement sur l’activité des ESN, en particulier celles positionnées sur les grands projets. Capgemini, Atos, Accenture en recul. Capgemini, pourtant leader incontesté du marché français, décroît de -3 %, affecté par la baisse d’activité d’Airbus et Stellantis. Accenture suit la même trajectoire, tandis qu’Atos voit ses revenus chuter de -3 %, conséquence de l’arrêt de projets jugés peu rentables. En revanche, Sopra Steria tire son épingle du jeu grâce à l’intégration réussie de CS Group, et Orange Business enregistre +7 %, porté par une forte demande en cybersécurité.

Neurones, l’exception qui confirme la règle

Seul rayon de soleil dans ce paysage assombri : Neurones. L’acteur français, récemment intégré au top 10, enregistre une croissance de +9 %. Sa progression régulière et son positionnement agile lui permettent de résister là où d’autres reculent. En 9e position aujourd’hui, il pourrait bien grimper encore dans les années à venir si la tendance se confirme. Le repli du top 10 marque peut-être un tournant structurel plus qu’une simple pause conjoncturelle. Entre incertitudes macroéconomiques et pressions budgétaires, le secteur des services numériques doit repenser ses leviers de croissance. L’heure est à l’adaptation rapide, en attendant d’éventuelle éclaircie.