Numérique français : après l’année d’attente, l’heure des choix

Croissance atone en 2025, reprise en fin d’année et accélération attendue en 2026, l’étude annuelle de Numeum dessine un marché numérique français en transition, porté par l’IA générative, la montée du SaaS et les premiers investissements en souveraineté, sur fond de tensions économiques et géopolitiques.

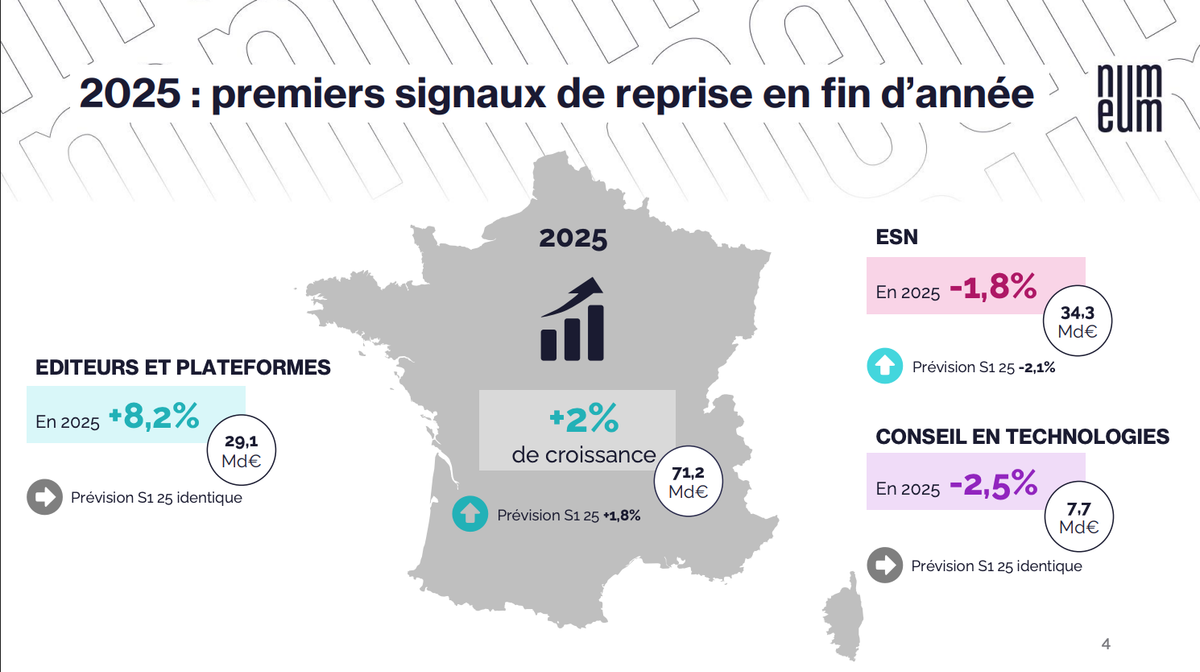

Le marché numérique français a traversé 2025 comme une année de résistance plus que de conquête. Avec une croissance limitée à +2 %, la filière a subi de plein fouet l’instabilité géopolitique, les incertitudes macroéconomiques et le gel partiel des décisions d’investissement. “L’Europe est à la traîne et trop fragmentée, avec une capacité d’action ralentie par l’excès de réglementation “, a analysé Véronique Torner, présidente de Numeum, en ouverture de la conférence de presse. Trois constats structurant émergent : une économie européenne en décalage face aux États-Unis et à l’Asie, une transformation fulgurante portée par l’IA qui redistribue les cartes à grande vitesse et une dépendance technologique devenue une vulnérabilité stratégique dans un contexte géopolitique sous tension. Cette combinaison explique la prudence extrême observé en 2025. Pourtant, le marché n’a pas décroché. Les budgets IT sont restés orientés à la hausse pour 64 % des DSI, tirés à la fois par l’inflation et par l’augmentation du nombre de projets, notamment en cybersécurité, data et intelligence artificielle. “On est dans une économie instable, mais cette instabilité force aussi des décisions”, a souligné Véronique Torner. Le second semestre 2025 marque ainsi un point d’inflexion : remontée des carnets de commandes, amélioration des taux d’occupation et retour progressif de la visibilité commerciale. Cette reprise reste fragile, mais elle traduit un changement d’état d’esprit : les entreprises ne sont plus seulement dans l’attente, elles recommencent à arbitrer et à investir.

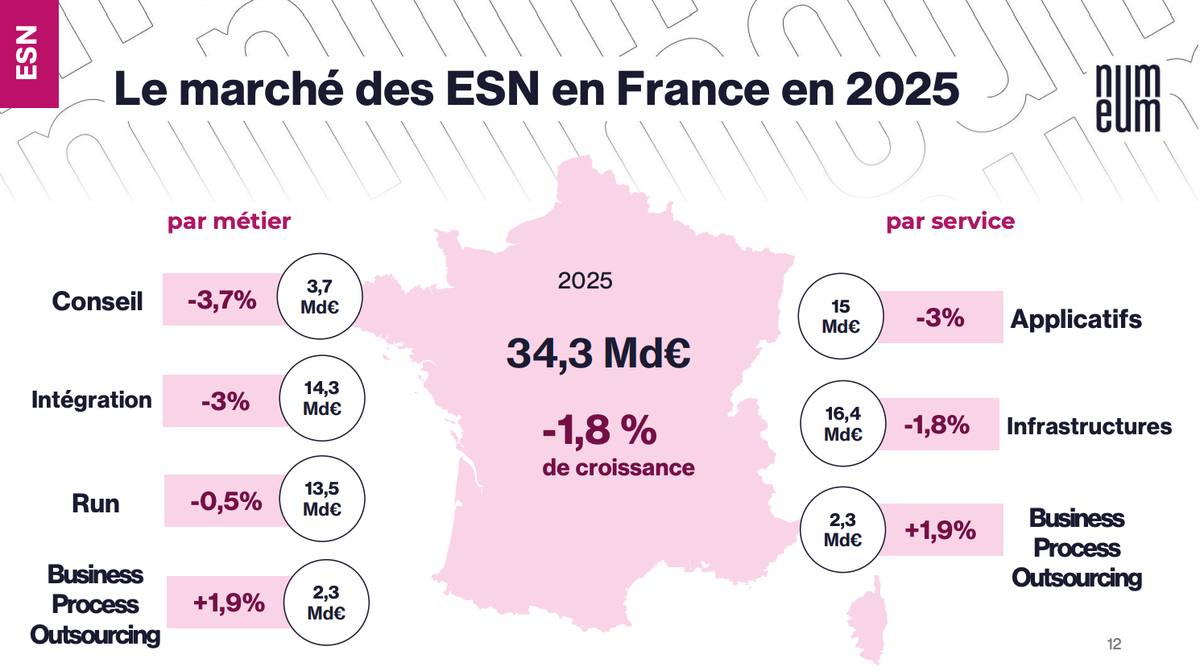

ESN : une année difficile, des signaux de rebond

Pour les entreprises de services du numérique, 2025 restera comme une année de contraction maîtrisée. Le marché des ESN recule de -1,8 %, à 34,3 milliards d’euros, une baisse d’une ampleur inédite depuis la crise des subprimes de 2008. Cette chute s’explique par le gel ou la réduction des grands projets de transformation, la focalisation des clients sur l’optimisation des coûts et un transfert d’une partie des dépenses vers les éditeurs et plateformes. “Depuis très longtemps, le premier frein était la pénurie de compétences. Ce n’est plus le cas aujourd’hui”, a observé Benoît Jarde, membre du comex de Numeum, pour illustrer le retournement de cycle. Pourtant, le tableau n’est pas uniquement sombre. Le second semestre révèle une inflexion nette : remontée des taux d’occupation, amélioration du book-to-bill et regain de visibilité commerciale pour une majorité d’acteurs. “On n’est plus dans une logique de décroissance généralisée”, a-t-il précisé. Les ESN ont également accéléré leurs ajustements : optimisation des coûts, montée du nearshore et de l’offshore, désormais 18 % du chiffre d’affaires, déploiement massif de l’IA dans les processus internes. Cette capacité d’adaptation rappelle un trait structurel du secteur. “Les entreprises de services se déplacent toujours là où se trouvent les transformations”, a insisté Benoît Jarde. L’enjeu pour 2026 sera de transformer ce frémissement en croissance réelle, dans un pays encore en retard de numérisation.

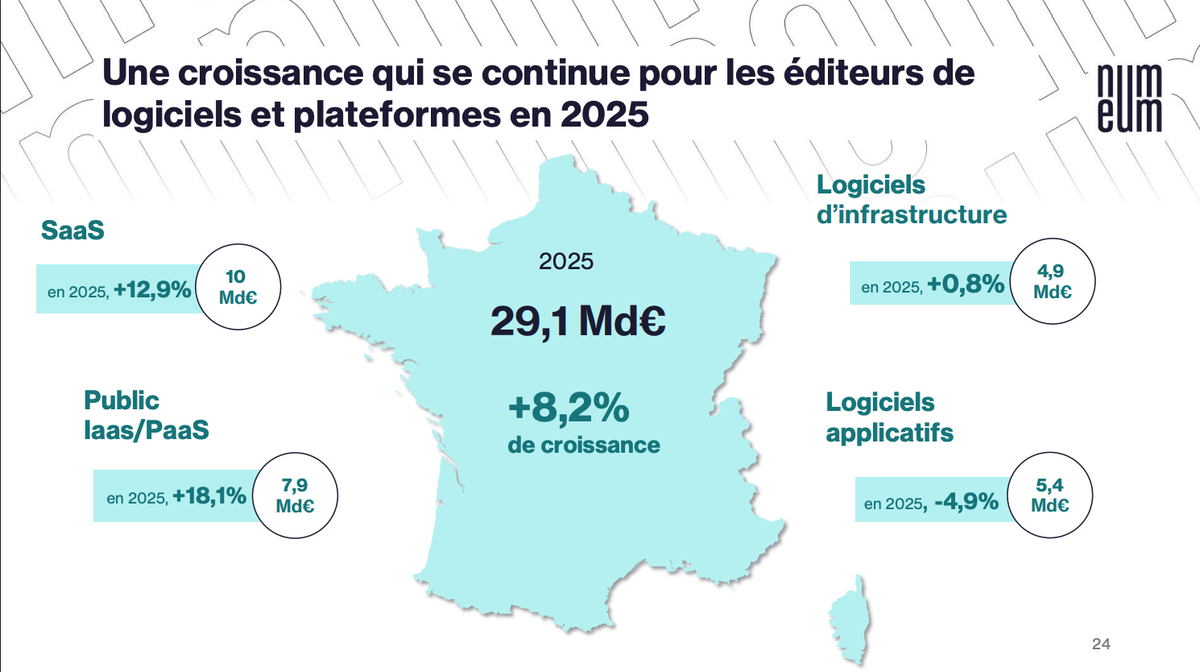

Éditeurs : la locomotive ne ralentit pas

À l’opposé du cycle des services, les éditeurs de logiciels et plateformes confirment leur statut de moteur structurel du marché numérique. En 2025, leur chiffre d’affaires progresse de +8,2 %, à 29,1 milliards d’euros, porté par la généralisation du SaaS, la montée des obligations réglementaires (NIS2, IA Act, RGAA) et une demande soutenue en data, cybersécurité et automatisation. La part des nouveaux projets réalisés en SaaS atteint désormais 77 %, contre 53 % en 2021, signe d’un marché arrivé à maturité industrielle. “Le SaaS n’est plus une promesse, c’est un modèle installé”, a observé Jean-Philippe Couturier, en charge du collège éditeurs chez Numeum, en soulignant l’allongement des engagements contractuels et l’expansion chez les clients existants. L’IA générative renforce encore cette dynamique. Les éditeurs estiment leurs gains de productivité à 12,5 % en 2025, avec une projection à 17 % en 2026. “On passe de la GenAI à l’agentique, avec des gains mesurables”, a-t-il précisé. Dans un contexte économique tendu, cette capacité à générer de la valeur récurrente explique pourquoi les éditeurs absorbent une part croissante des dépenses IT, parfois au détriment des projets d’intégration traditionnels. Une redistribution qui redessine durablement l’équilibre de la filière.

IA et souveraineté : deux moteurs, deux temporalités

L’étude met en lumière un double mouvement structurant. D’un côté, l’IA générative s’impose comme un levier immédiat de croissance et de marges : près de 40 % des entreprises constatent déjà un impact positif sur leurs résultats. Création de nouvelles offres, accélération des cycles de delivery, amélioration du taux de gain commercial. L’IA irrigue désormais l’ensemble de la chaîne de valeur. “Ce n’est pas un fantasme, c’est une réalité opérationnelle”, a insisté Benoît Jarde. De l’autre, la souveraineté numérique avance à un rythme plus progressif. Si 42 % des entreprises accompagnent déjà leurs clients sur ces sujets, la majorité des projets restent exploratoires, avec des paniers moyens compris entre 100 et 150 k€. “La souveraineté commence à se concrétiser en investissements”, a affirmé Véronique Torner, tout en reconnaissant une dynamique encore émergente. Dans un contexte de dépendance technologique accrue et de tensions géopolitiques, ces premiers pas pourraient néanmoins ouvrir un nouveau relais de croissance à moyen terme, à condition que l’Europe parvienne à dépasser sa fragmentation et à simplifier son cadre réglementaire.

Recrutement, jeunesse et féminisation : l’angle mort stratégique

La transformation technologique remet au premier plan la question des compétences. Après une stabilisation des recrutements en 2025, la tension sur les talents pourrait réapparaître dès 2026, notamment chez les éditeurs. Mais l’enjeu dépasse les volumes. L’intégration des jeunes est directement impactée par l’automatisation de tâches historiquement formatrices. “Il est très dangereux de laisser s’installer l’idée qu’il n’y aurait plus d’avenir dans les métiers du numérique”, a alerté Véronique Torner. Elle évoque notamment l’impact psychologique sur la jeunesse et les choix d’orientation. La transformation des modes de production bouleverse en particulier l’intégration des juniors, certaines tâches d’apprentissage étant désormais automatisées. “On doit se transformer pour mieux accueillir les jeunes”, a-t-elle insisté. À cela s’ajoute un enjeu structurel de féminisation, encore insuffisamment adressé, alors même que la filière peine à élargir son vivier de talents. Dans un secteur qui reste l’un des plus créateurs d’emplois sur le long terme, la bataille de la compétitivité ne se jouera pas uniquement sur la technologie, mais aussi sur la capacité à attirer, former et diversifier les compétences.