Samsung présentait récemment, les résultats de son troisième baromètre « Smart Retail », qui mesure la maturité digitale du commerce français*. Bonne nouvelle, le magasin physique reste le canal privilégié des consommateurs.

> Découvrez le « Cahier spécial : le futur du Retail » et accédez à des témoignages inspirants.

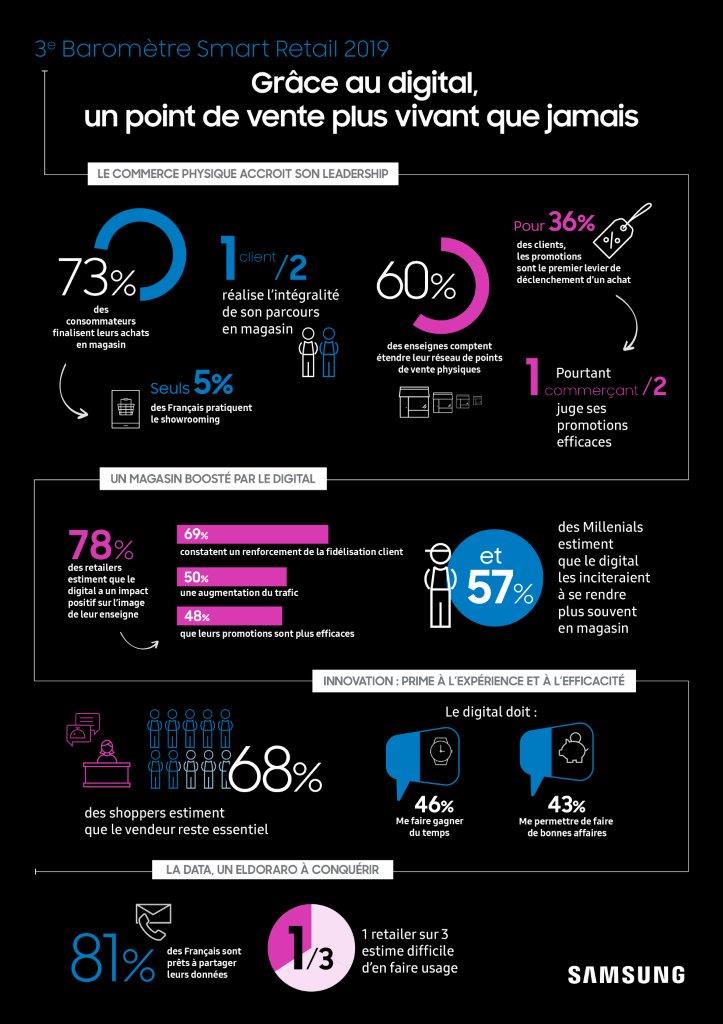

Extrait de l’infographie du Baromètre « Smart Retail ». Cliquez pour agrandir.

Si Samsung publie pour la troisième fois son baromètre « Smart Retail », c’est la première fois que celui-ci met en regard les perceptions des enseignes et des consommateurs (ou shoppers). « En 2017, le 1er baromètre avait permis de prendre le pouls. En 2018, notre deuxième édition avait intégré une éditiion « shoppers » en plus de celle des retailers. Cette année, elle combine à la fois l’évolution des mentalités entre les attentes des shoppers et des retailers.

De quoi surtout mettre en évidence de nombreux écarts entre les perceptions des distributeurs, les dispositifs déployés et les attentes des clients », explique Gary Guillier-Marcellin, directeur de la division Display chez Samsung Electronics France.

Du plaisir à faire ses courses

La bonne nouvelle toutefois : le commerce physique demeure le canal privilégié des Français ! Un consommateur sur deux se rend directement en magasin lorsqu’il a un achat à effectuer (+ 4 points par rapport à 2018) et près de 3 sur 4 finalisent leur achat en magasin. Ce qui les motive à se déplacer ? « Ils veulent s’assurer de la qualité d’un produit (à 87 %) ; prendre du plaisir en effectuant ses achats (77 %) ou, encore, bénéficier des conseils et avis des vendeurs (75 %). Enfin, 56 % d’entre eux estiment qu’il s’agit du moyen le plus simple et le plus rapide pour faire ses achats…

Les enseignes l’ont bien compris : elles sont 60 % à déclarer vouloir développer leur réseau physique et ouvrir de nouveaux magasins au cours des prochaines années. De même, l’expérience client proposée par les enseignes incite également les consommateurs à entrer dans les magasins, à commencer par le décor, le design ou l’ambiance…

Le shopper veut davantage de numérique

Pour autant, on peut faire encore mieux… car 38 % des Français indiquent que la présence de dispositifs numériques (borne interactive, self-scanning, self-check-out, écran tactile en rayon, vitrine tactile, écrans pour essayage virtuel, etc.) les inciterait à se rendre davantage en magasin. Un pourcentage qui s’élève à 57 % chez les jeunes générations (18- 34 ans), en hausse de 3 points par rapport à 2018, et 50 % pour les 35-41 ans. Ce qu’ils en attendent ? Un gain de temps (46 %), la possibilité de découvrir de bonnes affaires (43 %), de bénéficier de meilleurs conseils en magasin (30 %) et de disposer d’un large choix de produits (24 %).

« On voit donc que les dispositifs digitaux ont de plus en plus d’importance et un impact positif sur l’image de l’enseigne », poursuit l’expert. Seuls 55 % des retailers sont en effet équipés d’écrans, de tablettes, d’outils de paiement mobiles (des chiffres tous en baisse !). « La première action des retailers a été de s’équiper, mais sans vraiment avoir réfléchi à l’usage… On passe donc dans un mouvement de recul plus réfléchi, avec désormais du digital pour répondre à un réel besoin. Ainsi, une certaine maturité commence à émerger. »

Un exemple : les contenus digitaux sont peu riches et en baisse, car en pleine transformation (contenus dynamiques). « Les enseignes testent encore beaucoup, avec de nombreux POC… », analyse-t-il. Les freins ? Le coût et le manque de visibilité sur le ROI, même s’ils s’estompent peu à peu.

La formation : une priorité !

Enfin, il faut à la fois « former » la clientèle, mais surtout les vendeurs. « Le local, c’est-à-dire le directeur de magasin et les vendeurs, n’est pas mis dans la boucle, n’est pas impliqué dans les choix. » Grave.

Les enseignes sont prises entre le besoin de former leurs vendeurs, tout en estimant que le turnover de cette profession reste trop élevé… C’est pourtant la vraie question, sachant que le vendeur reste un maillon essentiel dans la relation avec le client. « Surtout plus le produit est technologique, plus le shopper veut des conseils ! », ajoute Gary Guillier-Marcellin. L’étude soulève également des freins organisationnels et opérationnels : le besoin de formation qui accompagne la mise en place des produits (31 %) et la réticence au changement des équipes en magasin (28 %)…

Enfin, les enjeux autour de la data sont de mieux en mieux perçus, mais mal exploités… Si le nombre de clients prêts à donner leurs données augmente (34 %), seuls 39 % des retailers sont capables de les traiter

* Ce baromètre a été réalisé auprès de 322 enseignes et 1 000 consommateurs représentatifs de la population française.

Les trois constats du baromètre

- Le magasin physique reste le canal privilégié des consommateurs ;

- La numérisation des enseignes est un levier majeur d’amélioration de l’expérience client ;

- Les données, largement communiquées par les consommateurs, restent sous-exploitées par les enseignes.