Dossiers

Dossiers Chroniques

Chroniques Guides et carnets

Guides et carnets Évènements

Évènements Tech In Sport

Tech In Sport Green Tech Leaders

Green Tech Leaders Alliancy TV

Alliancy TV Alliancy Elevate

Alliancy Elevate What’s next CIO ?

What’s next CIO ? Les trophées Alliancy

Les trophées Alliancy Tous nos articles

Tous nos articles Cybersécurité

Cybersécurité Data & IA

Data & IA DSI & transfo IT

DSI & transfo IT International

International Guerre des talents

Guerre des talents Nominations

Nominations Numérique responsable

Numérique responsable Politique publique

Politique publique Alliancy Studio

Alliancy Studio Alliancy Le Mag

Alliancy Le Mag

Siège social de Software AG, membre du Software-Cluster, à Darmstadt, en Allemagne

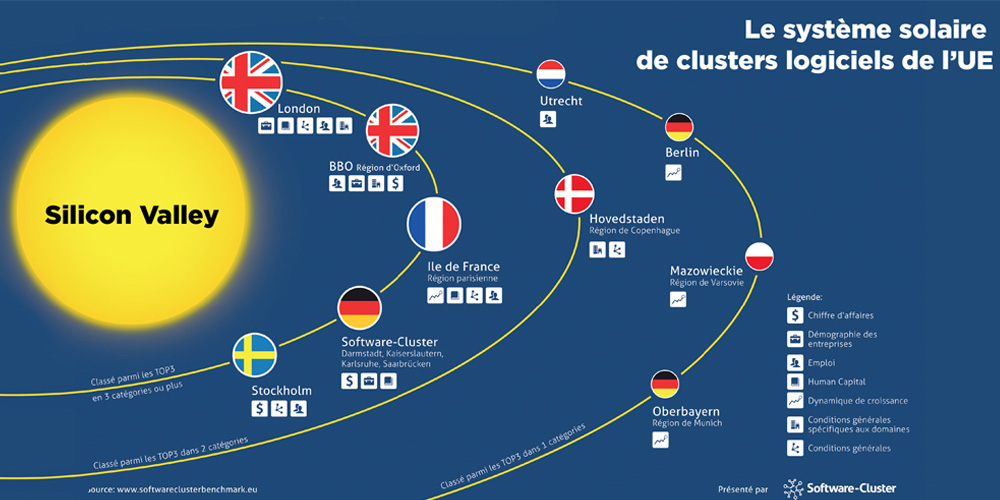

Une récente étude de l’institut allemand Fraunhofer de Karlsruhe vient d’analyser les forces et les faiblesses des principaux clusters de logiciels en Europe. Si certains obtiennent de bons résultats, ils sont encore loin d’atteindre les performances du modèle référence de la Silicon Valley américaine.

Aucun des clusters européens de logiciels n’est à même de rivaliser avec le modèle de la Silicon Valley californienne dans son ensemble. Ni dans l’ampleur et la croissance de ses activités, ni dans sa capacité d’innovations ou dans la commercialisation et la distribution mondiales de ses nouveaux produits logiciels… Tel est le « triste » enseignement qui ressort de l’Analyse comparative des clusters logiciels dans l’Union européenne en 2013, étude publiée en fin d’année dernière et réalisée par le Fraunhofer ISI, l’institut Fraunhofer de recherche sur les systèmes et l’innovation, de Karlsruhe, en Allemagne. Commandée par le Software-Cluster allemand, le plus grand pôle régional des logiciels d’entreprises d’outre-Rhin et d’Europe, s’appuyant sur d’importants centres de développement à Darmstadt, Kaiserslautern, Karlsruhe, Sarrebruck et Walldorf, l’étude analyse en profondeur quinze hauts lieux européens de l’industrie du logiciel et les comparent en mettant en lumière leur identité respective. Elle révèle d’abord deux types de clusters : les « grands », à la croissance plutôt poussive, et les plus petits, « affamés », au développement très dynamique. Alors que la Silicon Valley américaine réussit à cumuler ces deux aspects en même temps…

Le rapport du Fraunhofer ISI a ainsi distingué des foyers logiciels européens dispersés sur le Vieux Continent et aux profils distincts en matière de croissance, de R&D, de spécialisation et de réussite économique. L’analyse a porté sur les forces et les faiblesses des clusters de Berlin, de Haute Bavière, du sud-ouest de l’Allemagne (Software- Cluster), de Londres, du Berkshire, Buckinghamshire et Oxfordshire (BBO), d’Ile-de-France, des régions de Copenhague, d’Helsinki, de Stockholm, de Madrid, de Lombardie (Italie), d’Utrecht (Pays-Bas), de Budapest, Varsovie et Prague. Certains d’entre eux, comme le Software-Cluster allemand, et ceux de Londres, d’Ile-de-France, du BBO ou de Stockholm, obtiennent de bons résultats dans plusieurs des sept critères pris en compte par l’étude (emploi, capital humain, chiffre d’affaires, dynamique de croissance, démographie des entreprises, conditions générales et conditions spécifiques du secteur logiciel).

Les clusters de logiciels européens en orbite autour de la Silicon Valley, selon l’étude de l’Institut Fraunhofer

L’institut Fraunhofer ISI a classé les quinze clusters dans chacun des sept critères choisis et a présenté leurs forces et leurs pistes d’amélioration. « Si le Software-Cluster allemand arrive en tête en matière de chiffre d’affaires, c’est qu’il est porté par un tissu de grosses PME locales et par la présence de grands groupes de renom qui en sont membres, comme Software AG, qui dépasse le milliard d’euros en volume d’affaires, ou SAP, qui a réalisé, en 2012, plus de 16 milliards d’euros de ventes », indique Bernard-Louis Roques, directeur général du capital-risqueur Truffle Capital, chargé du secteur IT. Londres arrive en tête, s’agissant du capital humain et des conditions générales, ou en deuxième position pour la démographie des entreprises, « grâce à ses fortes compétences en logiciels comptables et financiers liées au pôle de la City et à sa situation de plaque tournante pour les services informatiques et le capital-risque », selon Bernard-Louis Roques. Et l’Ile-de-France ? « La région francilienne se comporte bien en capital humain (rang 2) en raison d’un vivier important de compétences en logiciels issu d’une forte concentration géographique des institutions de formation, universités et grandes écoles. Il en est de même pour les conditions générales (rang 3), grâce à un contexte favorable au développement de la recherche soutenu par la puissance publique », répond Dominique Potier, conseiller scientifique du pôle de compétitivité francilien Systematic, spécialisé dans les logiciels de pilotage de systèmes complexes dans l’industrie. A noter également le bon comportement du cluster de Stockholm très spécialisé et bien équilibré, dû notamment à sa forte tradition dans l’ingénierie de téléphonie mobile et dans l’Internet.

De leur côté, les petits clusters de Varsovie, de Berlin et de Haute-Bavière sont respectivement les trois premiers en dynamique de croissance.

Le besoin d’une industrie forte

Le besoin d’une industrie forte

« L’analyse comparative des clusters montre clairement que l’Europe a fait d’énormes progrès ces dernières années. Cependant, les résultats soulignent que, par rapport aux normes mondiales, tous les clusters européens doivent progresser. Nous nous devons d’avoir une industrie forte afin de rester compétitif sur la scène internationale. Les clusters ont encore besoin de meilleures conditions-cadres et de politiques encourageantes, aux niveaux national et européen », déclarait lors de la présentation de l’étude, Karl-Heinz Streibich, PDG de Software AG, l’un des leaders mondiaux des logiciels métier d’entreprises et des big data. Pour atteindre le niveau de la Silicon Valley, les clusters européens ont encore de gros progrès à faire, à commencer par améliorer leur compétitivité. Au menu des faiblesses : le cluster de Londres pêche en chiffre d’affaires, qui reste assez bas, et en conditions spécifiques au secteur. Son homologue allemand, le Software-Cluster, doit, lui, porter ses efforts sur sa dynamique de croissance et ses conditions générales. « L’industrie allemande du logiciel investit plus en R&D qu’elle ne gagne d’argent. La croissance du Software- Cluster viendra grâce à une forte politique industrielle et territoriale », avance Bernard-Louis Roques. Quant à l’Ile-de-France, le pôle affiche un chiffre d’affaires étonnement bas et des conditions spécifiques au secteur assez faibles. « Nombre d’entreprises IT franciliennes ont profité du crédit d’impôt recherche, un allégement fiscal sur les dépenses de R&D. Mais l’Etat, qui s’attaque aux PME bénéficiaires par un redressement fiscal drastique, hypothèque leur avenir en les étouffant financièrement et en leur ôtant leur solvabilité auprès des investisseurs », regrette-t-il.

Des alliances à renforcer

Des alliances à renforcer

« En règle générale, les clusters européens manquent de capital-investissement par rapport à ce qui se fait dans la Silicon Valley. 160 euros sont investis par entreprise en Californie contre 90 euros seulement dans les pôles logiciels européens », ajoute Bernd Hartmann, porte-parole du Software-Cluster allemand. Pour renforcer la compétitivité européenne du logiciel, l’autre piste est la coopération entre clusters. Cette collaboration existe déjà, notamment dans le cadre de grands programmes européens de recherche, comme Eureka. « Systematic participe, avec douze autres partenaires européens, au projet Be Wiser. Il consiste à partager une analyse sur l’utilisation et le développement de l’Internet dans certains pays. Notre pôle francilien s’implique également dans le réseau européen EIT ICT Labs * de coordination et d’échanges entre clusters en Europe, dans lequel certains partenaires de l’étude tels que Stockholm, Berlin, Helsinki ou Utrecht sont également actifs », expose Dominique Potier. « Les résultats de cette étude indiquent la force de notre innovation et surtout le chemin à suivre pour convertir cette force en résultats commerciaux globaux durables face aux défis auxquels nous sommes confrontés. L’étude met notamment en exergue la nécessité et les possibilités d’une plus grande synergie entre les clusters », conclut Glen Manchester, PDG de Thunderhead.com, fournisseur londonien de solutions logicielles de gestion de l’expérience client des entreprises. Des initiatives de coopération à développer et à renforcer pour parvenir à constituer, à terme, une véritable Silicon Valley européenne intégrée…

* EIT – ICT : Institut européen d’innovation et de technologie

– Information & Communication Technologies

Photos : Software AG / Cambridge Science Park

Cet article est extrait du n°7 d’Alliancy, le mag