Directive CSRD : une nouvelle contrainte pour les entreprises

Entretien croisé Florence Naillat, déléguée générale adjointe du Mouvement des Entreprises de Taille intermédiaire et Marc Mossé, avocat chez August Debouzy

Marc Mossé_Florence Naillat_

La nouvelle directive européenne dite « CSRD »*[1] sur le reporting extra-financier, récemment adoptée par le Parlement Européen, a pour principal objectif de mettre en ordre de marche les entreprises vers la durabilité. Entretien croisé entre Florence Naillat, déléguée générale adjointe du Mouvement des Entreprises de Taille intermédiaire (Meti) et Marc Mossé, avocat chez August Debouzy.

Si la raison d’être de la directive CSRD est à l’origine d’établir une norme permettant de faciliter la transformation des entreprises, elle pourrait bien produire un effet pervers : celui de rendre bien plus complexe le passage des entreprises vers cette exigence de transparence. Alors, comment engager la transition de l’entreprise ? Quels sont les moyens à mettre en œuvre pour aller vers une pleine durabilité ? Deux experts nous répondent.

Alliancy. Quelles sont les avancées notables de ce texte par rapport aux travaux précédents ?

Marc Mossé, avocat chez August Debouzy

Marc Mossé, avocat chez August Debouzy[/caption]

Marc Mossé. Ce texte vient compléter et modifier une partie du droit existant en l’étendant notamment à certaines catégories de PME. Il a vocation à rendre les informations de durabilité des entreprises plus lisibles, à renforcer leur pertinence et leur comparabilité.

L’un des objectifs est de permettre de rationaliser leur présentation avec davantage de transparence pour les parties prenantes. Pour ce faire, l’Efrag[2] a défini des standards pour base des actes délégués que la Commission européenne doit adopter avant le 30 juin 2023, et avant le 30 juin 2024 pour ceux applicables aux PME.

Il sera essentiel d’assurer une cohérence entre ces normes et celles élaborées, en parallèle, au plan international par l’ISBB[3]. Cette directive s’inscrit dans un mouvement plus global de renforcement des exigences de durabilité et de bonne gouvernance.

De quelle manière avez-vous intégré cette nouvelle directive européenne ?

Florence Naillat. Sur la question de la durabilité, nous y sommes engagés depuis de nombreuses années et les ETI sont par nature, en faveur de la RSE (Responsabilité Sociale et Environnementale). De fait, de nombreuses ETI ont un actionnariat familial, attaché aux valeurs de transmission qui s’inscrit dans la durée, et dont le modèle d’affaires est axé sur la pérennité et la durabilité. Nous avons d’ailleurs réalisé une enquête sur l’engagement des ETI en juillet 2021 qui précise que 95 % d’entre elles poursuivent des engagements ESG. La volonté de transformation est donc bien présente.

En revanche, ce qui est un vrai défi, ce sont les moyens à allouer à cette démarche, qui sont colossaux. Dans ce contexte, la norme doit accompagner les entreprises vers cette transition, mais ne pas engendrer plus de complexité. Nous avons en France environ 700 nouvelles normes chaque année, ce qui crée de l’instabilité et de l’insécurité pour les dirigeants.

Quelles sont les actions concrètes mises en œuvre par ces dirigeants pour atteindre ces objectifs de durabilité fixés par l’Europe ?

Florence Naillat, déléguée générale adjointe du Mouvement des Entreprises de Taille intermédiaire (Meti)

Florence Naillat, déléguée générale adjointe du Mouvement des Entreprises de Taille intermédiaire (Meti)[/caption]

Florence Naillat. Les premières actions mises en œuvre concernent le bilan carbone. Alors qu’il est obligatoire pour les seules entreprises de plus de 500 salariés, notre dernière enquête sur la transformation environnementale a révélé que deux tiers des ETI françaises de moins de 500 salariés ont déjà réalisé un bilan carbone, couvrant les scopes 1, 2 et 3.

De façon générale, les dirigeants ont un intérêt collectif à accélérer en matière de durabilité car il en va de la survie de leur modèle d’affaires. A titre d’exemple, une entreprise de transport a récemment investi 25 millions d’euros dans la rénovation de ses bâtiments et 22 millions dans le verdissement de sa flotte.

Quels sont les leviers qui permettraient aux dirigeants de pouvoir accélérer « cette transition verte » ?

Marc Mossé. Les dirigeants doivent associer au plus tôt les juristes à ce travail, et prendre ainsi les mesures d’anticipation nécessaires. En outre, il est indispensable d’effectuer un travail de classification de l’information au sein de l’entreprise, et de qualification des données, pour répondre à ces nouvelles normes.

Il serait utile de lisser cet effort afin d’en limiter les coûts pour l’entreprise, surtout les PME nouvellement concernées, en anticipant le plus possible. La date limite de transposition de cette directive est fixée au 6 juillet 2024 et sa mise en œuvre pour les PME en 2026 [4], il y a là un couloir pour identifier les personnes ressources pouvant contribuer à cette mission. Il faut éviter que ce travail ne soit une charge soudaine pour les entreprises, déjà soumises à de nombreuses obligations liées au « choc de conformité ».

Florence Naillat. Nous avons évalué les investissements nécessaires à la pleine réponse aux enjeux de durabilité à 25 millions d’euros en moyenne sur un cycle de deux à trois ans, ce qui est évidemment très important pour nos entreprises industrielles de taille intermédiaire.

« Pour accélérer ce déploiement, il faudrait faire évoluer notre écosystème en le rendant plus compétitif, et diminuer la pression fiscale, notamment sur la fiscalité de production. » Florence Naillat

Les ETI industrielles sont déjà contraintes par la hausse des coûts de l’énergie et de production, ce qui réduit sensiblement leurs marges. Nous devons impérativement poursuivre l’alignement de la fiscalité de production sur la moyenne européenne, et diminuer le coût du travail qualifié, afin de permettre aux ETI d’accéder à une ressource indispensable pour mener à bien cette transformation. A titre d’exemple, pour le coût de trois ingénieurs français, il est possible d’en avoir 5 en Allemagne. Ce n’est pas normal. De façon générale, la priorité est d’aligner le taux de prélèvements obligatoires sur la moyenne européenne : c’est ainsi que nos entreprises gagneront en capacité d’investissement, pour engager ces investissements « verts ».

« A court terme, et de façon conjoncturelle, nous plaidons pour des dispositifs incitatifs tels que le suramortissement pour accélérer ces investissements verts » Florence Naillat

Concernant le degré de maturité des ETI en matière de transformation, où en sommes-nous ?

Florence Naillat. Parmi les principaux freins, il y a l’instabilité normative précédemment évoquée. Elle complexifie d’autant plus la capacité des entreprises à investir durablement pour engager leur transformation. La production de reportings extra-financiers est extrêmement exigeante, et il faut parfois une ou deux personnes entièrement dédiées à cette tâche, ce qui est évidemment impossible à concevoir pour une ETI. Les grands groupes ont les ressources internes nécessaires, et les produisent déjà ; ils peuvent les adapter à ces nouvelles exigences. Ce n’est pas notre cas. Cette nouvelle directive européenne est un choc supplémentaire pour les ETI françaises. A l’heure actuelle, l’ampleur des enjeux est telle que les entreprises, même si elles ont bien engagé leur transformation, ont encore beaucoup de chemin à parcourir. Nous appelons la puissance publique à poursuivre l’amélioration de l’écosystème de compétitivité pour que les capacités d’investissement des entreprises soient à la hauteur des enjeux.

La baisse de la pression fiscale et l’obtention des subventions européennes pourraient-elles permettre aux dirigeants d’engager plus massivement ces transformations ?

Florence Naillat. Evidemment, toutefois, il faut souligner la complexité pour obtenir ces financements européens, ce qui, une fois de plus, vient freiner l’initiative. Le Plan de Relance mis en place par le gouvernement lors de la pandémie, a permis de « sauver » de nombreuses entreprises et sa mise en œuvre était relativement facilitée. Nous appelons à ce qu’il en soit de même pour les subventions européennes, car les ETI ne doivent pas être les grandes oubliées de ces dispositifs, qui vont de pair avec les enjeux de transformation et ces plans d’investissement.

- Corporate Sustainability Reporting Directive (CSRD): Directive (UE) 2022/2464 du 14 décembre 2022 publiée au Journal officiel de l’UE le 16 décembre 2022

- European Financial Reporting Advisory Group

- International Sustainability Standards Board

- Article 5, Transposition : https://eur-lex.europa.eu/legal-content/FR/TXT/?uri=uriserv%3AOJ.L_.2022.322.01.0015.01.FRA&toc=OJ%3AL%3A2022%3A322%3ATOC

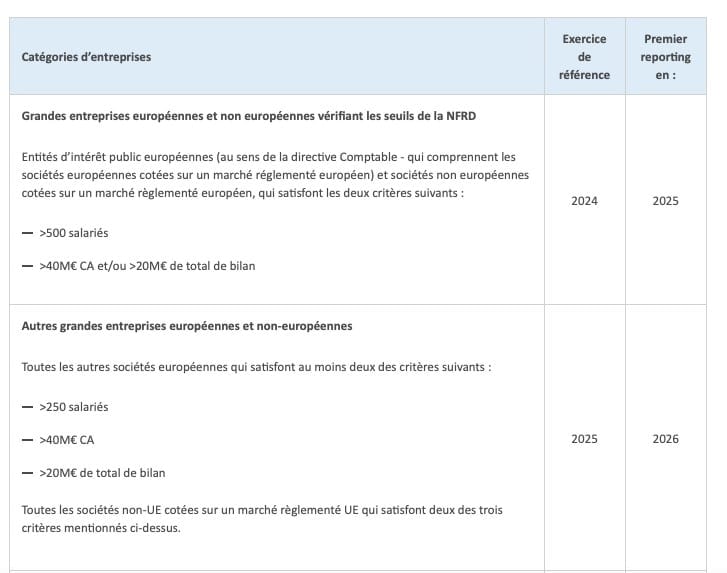

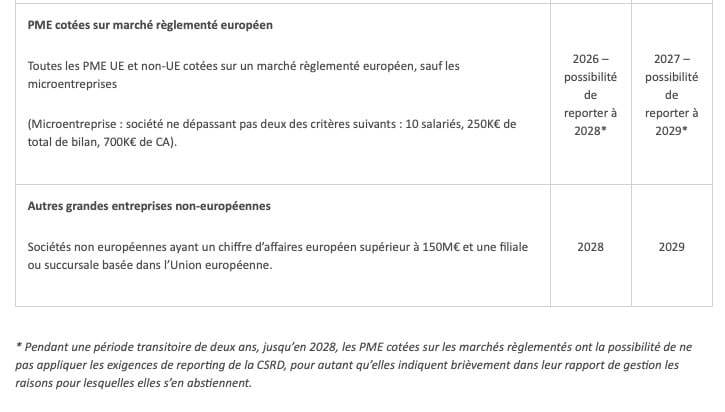

Nouvelles règles applicables aux entreprises pour les déclarations

Les nouvelles règles sur la publication d'informations en matière de durabilité s'appliqueront à toutes les grandes entreprises et toutes les entreprises cotées sur des marchés réglementés, à l'exception des microentreprises. Les règles s'appliquent également aux PME cotées, en tenant compte de leurs spécificités. Pendant une période transitoire, une dérogation sera possible pour les PME cotées, les exemptant de l'application de la directive jusqu'en 2028.

Voici les quatre phases d’application prévues :

4 phrases d'application

PME cotées

Source : AMF