Dossiers

Dossiers Chroniques

Chroniques Guides et carnets

Guides et carnets Évènements

Évènements Tech In Sport

Tech In Sport Green Tech Leaders

Green Tech Leaders Alliancy TV

Alliancy TV Alliancy Elevate

Alliancy Elevate What’s next CIO ?

What’s next CIO ? Les trophées Alliancy

Les trophées Alliancy Tous nos articles

Tous nos articles Cybersécurité

Cybersécurité Data & IA

Data & IA DSI & transfo IT

DSI & transfo IT International

International Guerre des talents

Guerre des talents Nominations

Nominations Numérique responsable

Numérique responsable Politique publique

Politique publique Alliancy Studio

Alliancy Studio Alliancy Le Mag

Alliancy Le Mag

Stéphane Galois, Chef de marché Paie & RH PME de Sage France

Faisant suite à la loi sur l’emploi, adoptée le 14 mai 2013, transposant l’accord interprofessionnel (ANI) conclu le 11 janvier 2013, la réglementation concernant la fiscalité des mutuelles d’entreprise a changé. A la veille de l’ouverture du site dédié à la déclaration des revenus 2013, voici quelques conseils pour aider les salariés et accompagner les dirigeants de PME dans la mise en conformité.

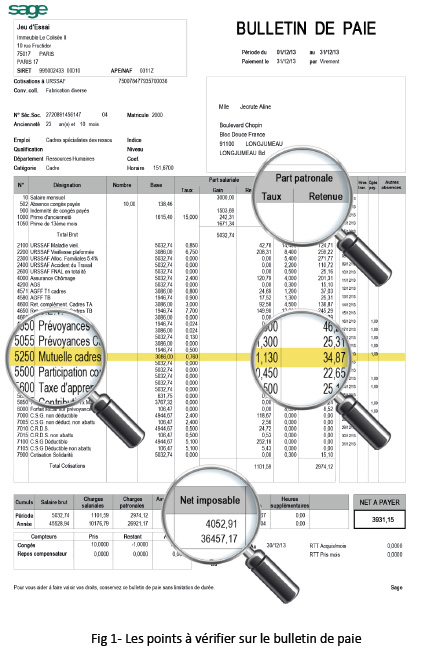

L’année dernière, l’Etat annonçait la réintégration de la part patronale de la cotisation aux régimes de prévoyance complémentaires dans le revenu net imposable. Un changement majeur, qui en raison de la publication tardive au Bulletin des annonces légales et obligatoires (Balo), n’a pas été pris en compte dans les bulletins de paie de décembre dernier. Les entreprises dont les logiciels de paie n’ont pas été mis à jour ont remis à leurs salariés des bulletins de paie dont les informations sont partiellement erronées. Cette situation peut entrainer de lourdes conséquences pour les salariés bénéficiant d’une mutuelle d’entreprise qui, malgré eux, se trouvent ainsi exposés à des risques de redressement fiscal. Il est donc important d’alerter les dirigeants et de les accompagner dans ce changement de réglementation.

La réintégration de la part patronale de la cotisation aux régimes de prévoyance

complémentaires dans le revenu net imposable : un changement qui n’est pas sans conséquence pour les salariés

Désormais, la participation de l’employeur (et du comité d’entreprise, le cas échéant) au financement de la mutuelle mise en place dans l’entreprise au profit de ses salariés est considérée comme un avantage imposable. Cette mesure, qui touche potentiellement 13 millions de salariés, leur impose d’ajouter cette participation à leurs revenus imposables de 2013. Il en résultera un supplément d’impôt proportionnel à leur taux d’imposition.

Sachant qu’en moyenne, la part patronale fluctue entre 50% et 60% du montant total de la mutuelle, la somme à déclarer peut, selon la grille d’imposition de chaque salarié, modifier leur tranche d’imposition. Par exemple, si un salarié dispose d’une mutuelle de 150 euros par mois et que l’entreprise en paye la moitié, le déclaratif fiscal augmentera de 900 euros sur l’année.

Si la part patronale devrait normalement être incluse dans le net imposable en 2014, il est préférable de vérifier sa déclaration d’impôts pour l’année 2013.

Trois opérations nécessaires que doivent effectuer les dirigeants pour la mise en conformité

Vérifier la justesse de la déclaration DADS-U de janvier 2014 pour l’année 2013

Les éditeurs comme Sage ont remis en conformité le bulletin de paie adressé au salarié pour savoir combien il doit déclarer.

Informer les salariés en amont

Les dirigeants doivent prévenir leurs salariés que le montant du net imposable indiqué sur le bulletin de paie de décembre sera différent de celui qui sera indiqué sur leur déclaration fiscale préremplie. Pour être en mesure d’appliquer son droit de rectification, le salarié doit demander une confirmation de son brut imposable à l’employeur et vérifier le montant d’imposition avant de déclarer ses revenus 2013 à l’administration.

Demander aux salariés de vérifier le montant d’imposition de leurs déclarations

Dès réintégration de la part patronale en 2014, les dirigeants devront en informer les salariés. Ces derniers devront, par précaution, vérifier le montant d’imposition de leur déclaration pour s’en assurer.