Le succès des Gafam pendant la crise ravive le débat sur la régulation

Fabernovel délivre une nouvelle version de son étude “GAFAnomics - Quarterly”, dédiée à la mise en perspective des résultats financiers des géants de la tech.

Le succès des Gafam pendant la crise ravive le débat sur la régulation

Comme chaque année, l’entreprise de conseil Fabernovel délivre une nouvelle version de son étude “GAFAnomics - Quarterly”, dédiée à la mise en perspective des résultats financiers des géants de la tech. La crise sanitaire ayant renforcé notre dépendance technologique envers ces mastodontes, Fabernovel nous délivre une analyse de leur modèle afin de mieux imaginer les mécanismes de régulation possibles.

Le succès des Gafam pendant la crise ravive le débat sur la régulation[/caption]

Alors que la majeure partie des entreprises ont subi la crise de plein fouet, les géants de la tech, eux, ont réussi à croître. C’est en ce sens que Fabernovel a choisi de titrer sa dernière étude : “2020, le tsunami des géants de la tech”. L’objectif étant de décortiquer ces modèles économiques résistants pour mieux imaginer les voies possibles pour un meilleur rééquilibrage vis-à-vis de leur emprise sur le marché.

« On est arrivé à un moment de tension, avec des modèles tech qui continuent d'accroître leurs positions de manière quasi exponentielle en s’appuyant à la fois sur une marge de manœuvre financière considérable et les assets clés de leurs modèles, cassant les conditions d’une concurrence saine, explique Axelle Ricour-Dumas, Directrice Corporate Strategy, Fabernovel. Ceci renforce la nécessité de récréer un terrain de jeu pour de nouveaux modèles.” Et parmi ces modèles, Axelle Ricour-Dumas présage l’avènement du software et de la RSE comme nouveaux leviers de performance.

Des succès de croissance, même en temps de crise

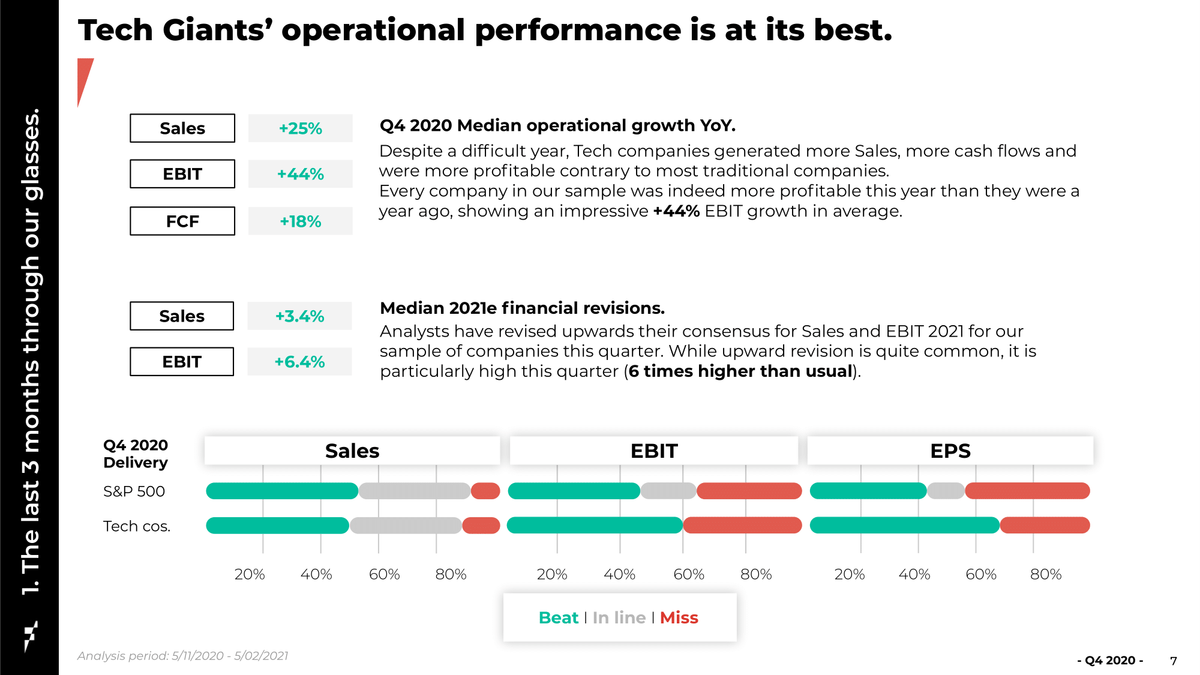

Les géants technologiques ont connu 23% d'augmentation des ventes (contre +18% en 2019), et une évolution de +27% des bénéfices avant impôt (EBITDA) (contre 16% en 2019). En comparaison, les entreprises du NYSE et du SBF 120 ont affiché 0% de croissance des ventes en 2019-2020.

Les géants technologiques ont connu 23% d'augmentation des ventes (contre +18% en 2019), et une évolution de +27% des bénéfices avant impôt (EBITDA) (contre 16% en 2019). En comparaison, les entreprises du NYSE et du SBF 120 ont affiché 0% de croissance des ventes en 2019-2020.[/caption]

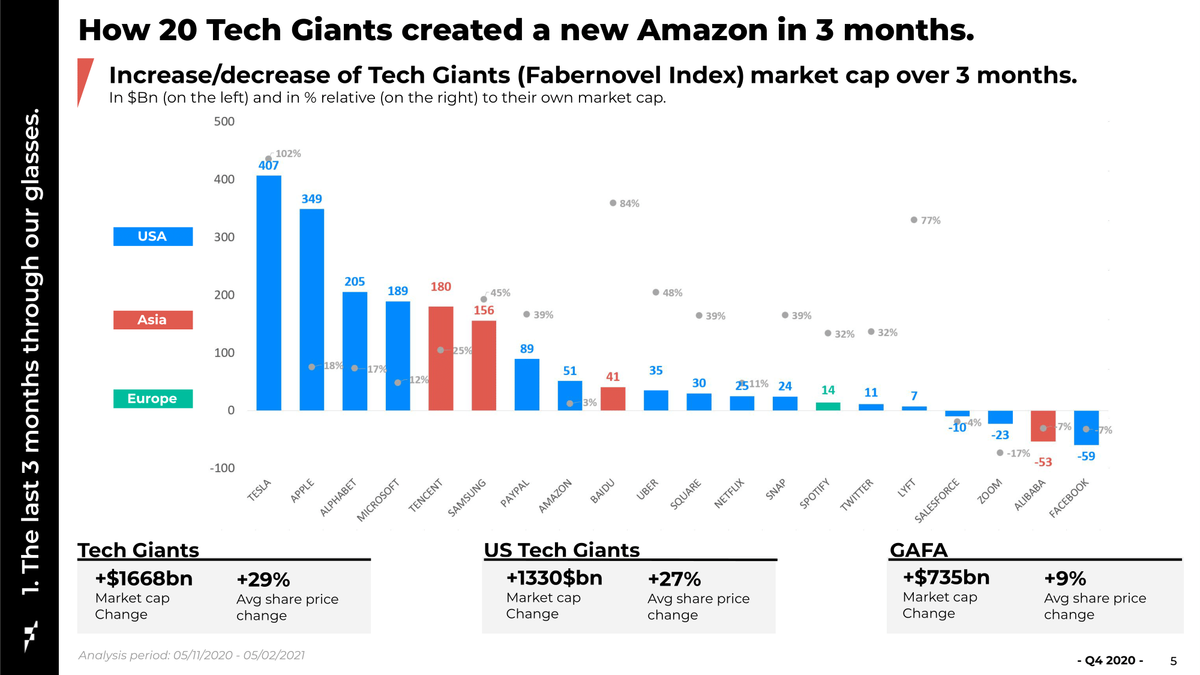

Du point de vue des chiffres, le constat est sans appel : Fabernovel a choisi 20 grands acteurs de la tech* et s’est aperçu qu’ils ont connu une croissance médiane en termes de capitalisation boursière de 71% par rapport à 2019. Malgré une année difficile, ces entreprises font en moyenne 25% de croissance sur les ventes et 18% sur le flux de trésorerie par rapport au trimestre de l’année précédente. Toutes ont connu une croissance de 44% de leur résultat opérationnel en moyenne. Ce qui pose notamment la question : comment réussir à toujours croître alors que ces mêmes géants ont atteint une taille critique ?

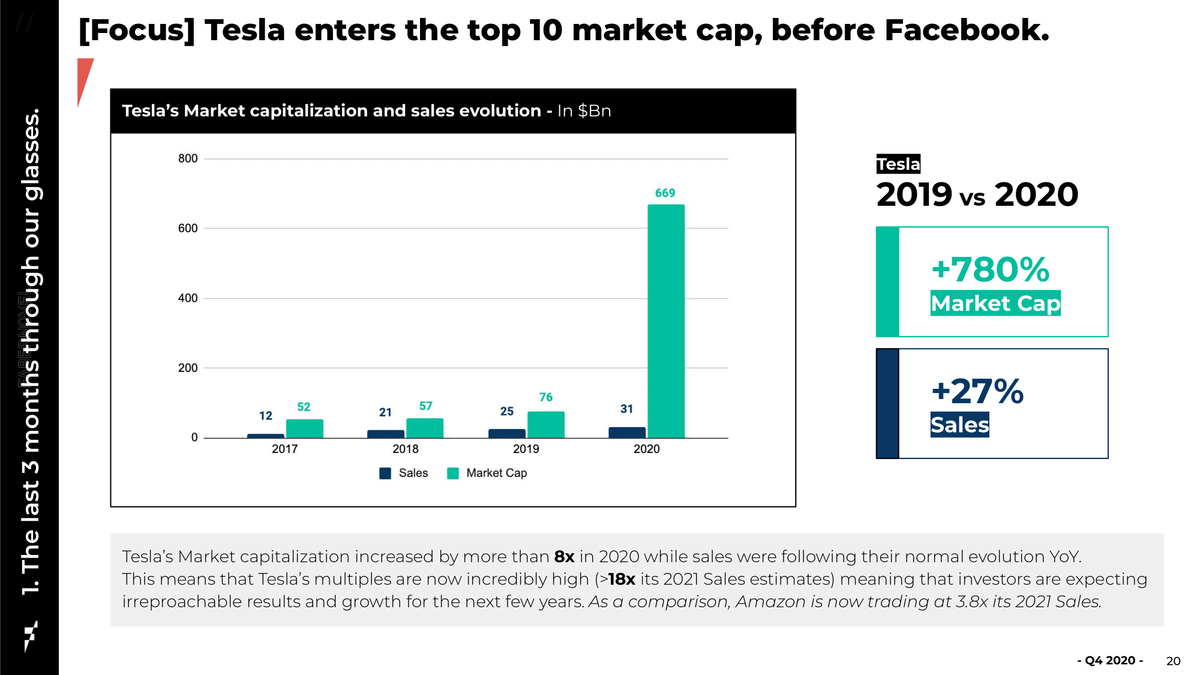

On peut citer par exemple Tesla, qui a doublé sa capitalisation en seulement un trimestre avec 407 milliards de dollars (+102%). La firme d’Elon Musk entre donc dans le top 10 des entreprises valorisées dans le monde - devant Facebook - et creuse un écart de croissance énorme avec les constructeurs automobiles traditionnels.

« Les capitalisations des géants ont atteint des sommets en 2020, ajoute Jérémy Taïeb, Analyste Financier, Fabernovel et co-auteur de l’étude. Apple vaut à elle seule l’équivalent de toutes les entreprises du CAC 40 réunies. Les quatres GAFA équivalent quant à eux près de 3 fois la capitalisation du CAC 40. Ces résultats illustrent l’antifragilité face à la crise du covid19 et la capacité de ces géants à s’adapter face aux contraintes. »

Si les 20 acteurs du panel ont réussi à générer plus d’un trillion de dollars au dernier trimestre - soit une valorisation suffisante pour créer un nouvel Amazon - ce serait donc dû à leur faculté à encaisser les chocs et à évoluer avec les crises. Fabernovel utilise le terme “antifragilité” pour symboliser cette capacité d’adaptation à l’inattendu.

Le top, la surprise et le flop en 2020 (selon fabernovel)

Le “top” en termes de réussite reste Baidu, qui a presque doublé son cours de bourse en un trimestre et a affiché de très bons résultats (+165% de l’EBITDA). Cette croissance s'explique en partie par l’annonce de Baidu il y a 3 mois sur son lancement dans le marché des voitures électriques. C’est dans l'ère du temps d’investir dans ce secteur, en témoigne le succès fulgurant de Tesla. Baidu a donc - au même titre que son homologue Tencent - signé récemment un contrat avec Geely, maison-mère de Volvo Cars.

La “surprise” n’est autre que Uber, qui a réussi à compenser la baisse drastique des demandes en chauffeurs VTC avec Ubereats. En 2020, le service de livraison de repas a représenté plus d’un tiers du chiffre d’affaires de la firme et a permis d’éponger progressivement les pertes au cours de l’année. Uber s’approche donc de plus en plus de la rentabilité en réduisant sa perte nette de 8,51 milliards de dollars en 2019 à 6,77 milliards de dollars en 2020. Son action a d’ailleurs pris 50% au cours du dernier trimestre montrant que les investisseurs continuent de lui accorder sa confiance.

Enfin, le “flop” est attribué à Facebook. Une grande plateforme de plus en plus isolée et qui est devenue le pire “performer” des Gafam l’année dernière. Son action n’a pas progressé depuis 6 mois malgré ses bons résultats. Cela est en partie dû à sa relation de tension avec Apple sur la question des revenus publicitaires mais aussi à l’appel à boycott des sympathisants de Donald Trump, suite à la censure du compte de l’ancien président américain sur le réseau social. Mais malgré la baisse d’intérêt des investisseurs pour Facebook, celui-ci connaît toujours une croissance de ses utilisateurs.

Mieux comprendre pour mieux réguler

Ces résultats positifs en temps de crise rendent le débat sur la régulation des “Big tech companies” encore plus vif. En Europe, les appels au boycott de la plateforme Amazon pour épargner les petits commerces se sont multipliés. Puis, en décembre dernier, Google a subi une interruption de ses services pendant 45 minutes qui a beaucoup fait parler d’elle. Cela révèle ni plus ni moins l’importance de la dépendance que nous avons envers ces grands acteurs technologiques.

L’Union européenne a d’ailleurs largement entamé ce combat par la voie législative avec la directive e-commerce, puis le RGPD et plus récemment le Digital Services Act. Rappelons aussi tout de même que la Commission européenne a par exemple infligé 9,2 milliards d’euros d’amende à Google ces 4 dernières années pour abus de position dominante sur le marché.

Mais pour réellement parvenir à un rééquilibrage des pouvoirs et à une compétition plus saine, la voie réglementaire et les sanctions ne suffisent pas. « La régulation doit viser à fixer des limites aux GAFA, tout en préservant leur pouvoir d'innovation et leur capacité de création de valeur pour les entreprises et les utilisateurs, précise Gabrielle Peyrelongue, analyste de Fabernovel et co-auteur de l’étude. Aujourd'hui, la concentration des GAFA et leur vélocité entraînent un effet qui met en danger les acteurs en place. Cela implique de corriger les excès actuels, mais aussi de penser un cadre de régulation capable d’anticiper les évolutions futures de ces géants de l’économie numérique. »

Pour mieux comprendre les modèles des géants de la tech, Fabernovel a repéré 5 axes significatifs :

- Des interconnexions de plus en plus étroites entre les activités : notamment chez Amazon, entre sa plateforme de streaming et sa propre marketplace. Ici Prime Video agit comme un produit d’appel dans le seul but d’inscrire l’utilisateur dans une boucle de valeur afin de le rediriger vers Amazon Prime. Évidemment Amazon peut se permettre de financer des productions vidéo à perte et porte ainsi atteinte à la libre concurrence.

- De l’accès exclusif aux données à la rétention d’information : c’est le cas notamment de Google qui abuse de sa position dominante sur le marché publicitaire et provoque des levées de bouclier dans le monde de la presse.

- Une position dominante dans la distribution d’applications : c’est le cas d’Apple qui détermine unilatéralement les règles sur son Store. Apple capte la majeure partie de la valeur en fixant unilatéralement le pourcentage de commission. Cela impacte d’ailleurs directement les marges de secteurs comme l’industrie du jeu, divisées par deux en moins de 10 ans.

- De la construction d’un écosystème à un phénomène de concentration : mener des acquisitions pour renforcer son écosystème paraît somme toute normal. Mais lorsque ces rachats concernent les grands concurrents sur son marché, comme Instagram et Whatsapp pour Facebook, on ne parle plus d’écosystème mais bien de concentration. Cette situation de monopole permet d’ailleurs à Facebook d’imposer ses règles aux utilisateurs et aux annonceurs.

- Tirer parti d'un solide écosystème de services : difficile pour les outils collaboratifs comme Slack, vendu 6,67 dollars, de rivaliser avec la solution Teams de Microsoft, intégrée dans un pack Office 365 à moins de 5 dollars. C’est d’ailleurs sans doute ce qui a donné lieu au rachat de Slack par Salesforce.

L’antifragilité des géants du web peut servir d’exemple pour assurer la pérennité de son activité. Mais de la même manière, ces modèles font preuve d’une très grande vélocité et comportent des effets de taille dû au réseau non négligeables. Ces modèles de croissance rapide permettent aux grands acteurs technologiques de prendre le contrôle du marché de manière très rapide et d’imposer leurs règles à la concurrence. Il semble donc urgent de trouver des moyens de réguler ces phénomènes de concentration pour permettre à l’innovation de prospérer sans grandes contraintes.

*L’échantillon étudié sur ce trimestre 05/11/2020 au 05/02/2021 : Apple, Alphabet, Alibaba, Amazon, Baidu, Facebook, Lyft, Microsoft, Netflix, Tesla, Paypal, Samsung, Salesforce, Snap, Spotify, Square, Twitter, Tencent, Uber, Zoom