La grande distribution aime les réseaux sociaux

Pierre Denis, président de Retail Explorer*, présentait la semaine dernière les enseignements tirés de Panotrade, l’étude annuelle qu’il mène à partir de l’analyse des politiques de prix des différentes enseignes de la distribution alimentaire, présentes en France. Extraits.

Publié le 29 mai 2017 | Mis à jour le 1er juill. 2025 Lecture 6 min.

La grande distribution aime les réseaux sociaux

Si Leclerc et Amazon représentent les deux « stratégies clés » à regarder de près, « dans l’alimentaire en termes d’innovations, Amazon ne pèse rien !, rappelle d’entrée Pierre Denis, patron de Retail Explorer lors de la présentation de son étude Panotrade 2017. « Par contre, il fait bouger les lignes de la relation client en France, et cela chez tous les distributeurs ». L’alimentaire Amazon (Prime Now, Pantry…), serait ainsi la « tête de gondole » pour aller chercher le client et l’amener tranquillement sur d’autres secteurs… dans le non-alimentaire. Une façon de bien jouer pour capter le client sur le long terme !

Retail Explorer, investissement grade distribution sur les réseaux sociaux

Pour autant, le consommateur change et veut désormais disposer d’un nombre de produits et services de plus en plus fournis. « La grande distribution réagit en élargissant l’offre de ses magasins… et en se diversifiant », poursuit-il. Et de citer les alliances récemment conclues entre les pure players Brandalley (spécialisé dans la mode) et Venteprivée.com avec l’enseigne Leclerc, qui leur apporte à tous deux beaucoup de visibilité. En contrepartie, le partenariat permet aux 10 millions de porteurs de la carte Leclerc la livraison en magasin de toute commande sur ces deux sites et différents avantages. Une autre façon inédite de créer du trafic en s’associant !

Par ailleurs, Leclerc continue de renforcer son offre et dispose aujourd’hui de plus d’une dizaine de « concepts nouveaux » de magasins sur des segments aussi divers que la parapharmacie, la culture, le bricolage, le voyage, l’optique… et, plus récemment, le jouet et les objets sur-mesure. Un dernier créneau sur lequel s’est aussi positionné Carrefour, en plus du rachat l’an dernier de pure players spécialisés comme Greenweez (leader du bio sur Internet)…

L’an dernier, en ligne, c’est surtout Intermarché qui a créé la surprise, en annonçant la création d’une marketplace non-alimentaire. Une première et cela en un temps record. De 50 000 articles aujourd’hui (elle vient récemment d’être lancée), intermarché-shopping.fr montera à 150 000 références en fin d’année pour atteindre le million en 2020. Ici, le volume n’est pas particulièrement recherché, plutôt des marchands fiables sur la livraison et le service après-vente et une façon de « faire le métier d’Amazon », tout en capitalisant sur cette clientèle avec des promotions et des opérations ciblées…

Avec Intermarché-shopping.fr, le groupe vise un chiffre d’affaires de 15 à 20 millions d’euros cette année, mais espère monter rapidement en puissance une fois la refonte complète - front et système d’information - des plateformes existantes (Intermarché.com, drives et marketplace) achevée d’ici à l’automne, pour ne retenir qu’une seule porte d’entrée numérique pour les clients… (lire plus en détail la stratégie d’Intermarché dans ALLIANCY N°17).

Mais là également où est très fort Amazon dans la relation client, c’est qu’il se sert pour cela des nouvelles technologies comme Echo (commande vocale) ou les Dash Buttons…. Autant de moyens de capter et de fidéliser les clients en leur facilitant la vie. « La qualité de la relation client est un vrai souci », confirme Pierre Denis, qui estime qu’à l’inverse d’Amazon, les distributeurs d’alimentaire ne sont pas au top. « C’est aussi plus compliqué car ils ont des millions de clients… », reconnaît-il.

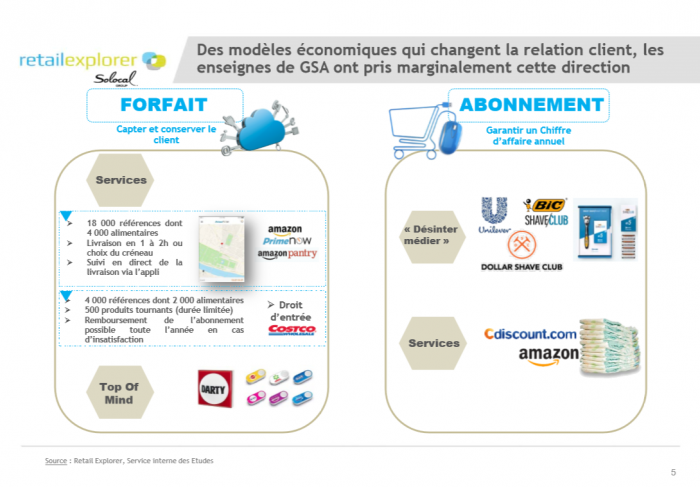

Enfin, le géant américain innove encore par l’abonnement. « C’est une notion totalement « nouvelle » dans ce secteur en France, où le client n’a pas pour habitude de payer le service. Amazon y est parvenu avec Prime Now… C’est donc que les choses peuvent évoluer sur l’aspect forfaitaire ou l’abonnement », explique l’expert (voir image ci-dessous). Aux Etats-Unis de plus, on peut commander son nécessaire à barbe directement à l’industriel. Cette désintermédiation, via les marques directement, s’installe avec BIC, L’Oréal ou, encore, dans les couches pour bébé chez CDiscount… Des exemples à surveiller de près.

[caption id="attachment_43575" align="aligncenter" width="700"]

nvestissement grade distribution sur les réseaux sociaux

Abonnement et forfait font évoluer la « relation client » (Amazon, Cdiscount, Unilever, BIC…)[/caption]

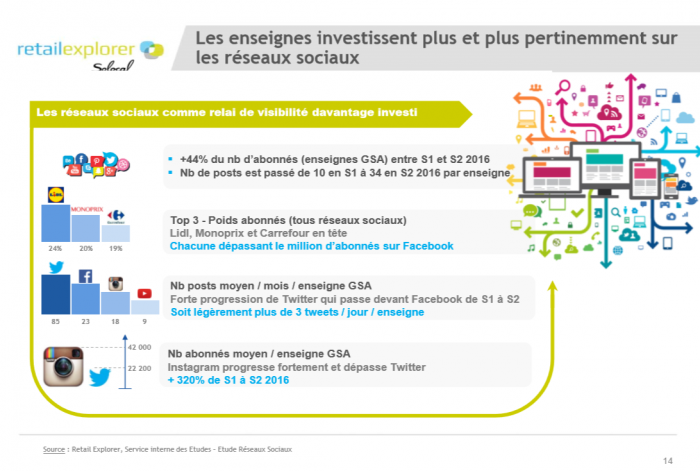

Enfin, sur les réseaux sociaux, tout le monde est désormais de plus en plus présent. Les chiffres sont là : + 44 % d’abonnés entre S1 et S2 2016. Les enseignes ont enfin pris sérieusement conscience de l’importance du traitement de leur image sur les réseaux sociaux.

Après des phases de test, elles ont travaillé à la fois sur la quantité de « posts » (voir l’image ci-dessous), qui sont passés en moyenne par enseigne de 10 en S1 à 34 en S2 2016, sur le ton et enfin sur la répartition de leur message en fonction de la vocation des réseaux sociaux utilisés.

En tête en nombre d’abonnés : Carrefour, Lidl et Monoprix, chacune dépassant le million d’abonnés sur Facebook, qui voit Instagram (+ 320 % de S1 à S2 en 2016) progresser fortement et même dépasser twitter. « Système U veut être le leader sur Facebook dans l’agroalimentaire ! », raconte Pierre Denis. Ils ont fini de croire que le digital est l’ennemi N°1 !

Enfin, un dernier point important : l’animation commerciale. Leclerc, Cora et Auchan disposent depuis peu d’une régie publicitaire, pour mieux commercialiser leurs propres espaces de pub et, à moyen terme, leurs données, en jouant sur des rayons particuliers.

« C’est vraiment une tendance de fond, explique Pierre Denis. On va aller vers plus d’animation qualitative dans les magasins, et la diversité… En parallèle d’arrêter de se battre sur le nombre de promotions », des chiffres qui, selon lui, se sont récemment stabilisés.

Ainsi, voit-on un retour des enseignes traditionnelles dans le monde du digital, avec un maillage physique/digital qui fera la disruption, en y ajoutant le service (grâce au mobile) et l’animation. Les virages culturels d’Intermarché (non-alimentaire) et de Système U (réseaux sociaux) l’illustrent.

Enfin, pour l’an prochain, reste la nouvelle « inconnue » Alibaba, un acteur encore très discret sur sa stratégie, mais de plus en plus présent en France. « Là, on assistera à une vraie disruption, parie l’expert. C’est pourquoi il faut d’ores et déjà donner aux clients des raisons différentes de venir en magasin », conclut-il.

* Cette filiale de Solocal Group est spécialisée dans l'observation des prix et des stratégies publi-promotionnelles de la grande distribution. Avec plus de 3 000 promotions catalogues saisies par jour, 53 millions de lignes de prix produits enregistrées et codifiées quotidiennement et 4 000 campagnes de communication digitale analysées depuis 2011, l'étude Panotrade fournit au marché chaque année un décryptage du mix marketing déployé par les distributeurs.