Dossiers

Dossiers Chroniques

Chroniques Guides et carnets

Guides et carnets Évènements

Évènements Tech In Sport

Tech In Sport Green Tech Leaders

Green Tech Leaders Alliancy TV

Alliancy TV Alliancy Elevate

Alliancy Elevate What’s next CIO ?

What’s next CIO ? Les trophées Alliancy

Les trophées Alliancy Tous nos articles

Tous nos articles Cybersécurité

Cybersécurité Data & IA

Data & IA DSI & transfo IT

DSI & transfo IT International

International Guerre des talents

Guerre des talents Nominations

Nominations Numérique responsable

Numérique responsable Politique publique

Politique publique Alliancy Studio

Alliancy Studio Alliancy Le Mag

Alliancy Le Mag

Après une année difficile, le spécialiste français de la connectivité IoT Sigfox vient de se séparer de son pdg fondateur, Ludovic Le Moan. Notre chroniqueur Alain Staron revient sur les racines anciennes de la dynamique qui a conduit selon lui à cette annonce.

SigFox a été créé en 2009 pour devenir un opérateur mondial des objets connectés. Longtemps considéré comme une « pépite » française, on se souvient de sa levée de fonds record de 100M€ en 2015 (avec Engie , Air liquide ,Telefónica , SK Telecom.) suivie d’une autre de 150M€ en 2016 (Salesforce, Total, Henri Seydoux, Alto Invest, Swen CP). Il s’agissait de construire un réseau mondial d’antennes susceptibles d’écouter les messages émis par des centaines de millions (Ludovic Le Moan rêvait d’un milliard d’objets connectés en 2023…).

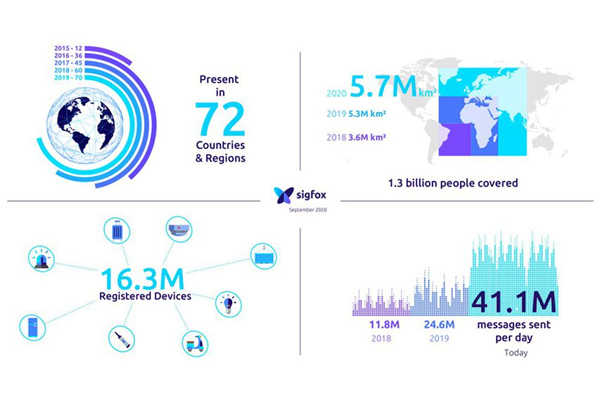

Aujourd’hui présent dans 72 pays et régions, Sigfox opère 16.3 millions d’objets connectés pour des entreprises comme AirLiquide, SNCF, DHL, LVMH…

À lire la presse et les actionnaires à ce sujet, les avis concordent : Ludovic Le Moan était visionnaire, mais le marché de l’IoT n’a pas décollé aussi vite que prévu, et la pandémie a ajouté un frein supplémentaire.

Ce serait donc en quelque sorte la faute à pas de chance. C’est dommage, mais qu’y pouvait-on ? Faut-il donc fermer le ban sans autre investigation ?

Ne pas se fier aux analyses simplistes

Nous sommes pourtant ici en plein déni. Et il me parait important de proposer une lecture plus rationnelle de ce qui s’est passé, en espérant que les lecteurs sauront s’en inspirer pour ne pas répéter le même type d’erreur.

Il se trouve que j’avais croisé Ludovic Le Moan en 2017, au siège de son actionnaire Suez, en pleine forme à la suite de ses alors récentes levées de fonds. Je lui avais alors posé une seule question : que comptait-il faire face à l’arrivée d’un standard mondial de l’IOT ? Sa réponse était restée évasive, évoquant une spécialisation sur l’entrée de gamme, qu’il a très vite appelé le 0G, avec son indéniable sens du marketing.

Un sens du marketing qui a beaucoup séduit investisseurs, clients et même grands cabinets de conseil anglo-saxons : je me souviens d’avoir été invité à échanger avec l’expert mondial IoT de l’un d’entre eux, qui ne comprenait pas pourquoi je prédisais (en fait dès 2016) l’implosion de cette étoile alors montante.

Prédire l’implosion

La raison de cette prédiction tient en un mot : ECOSYSTEMES. L’écosystème rassemble tout ce qui n’est pas soi, mais qui interagit avec soi, et pas toujours sous son contrôle (si les entreprises se plaisent à citer « leur » écosystème, c’est celui dont ils se voient volontiers au centre, à la manière d’un Luther condamnant Copernic, Kepler et Galilée…).

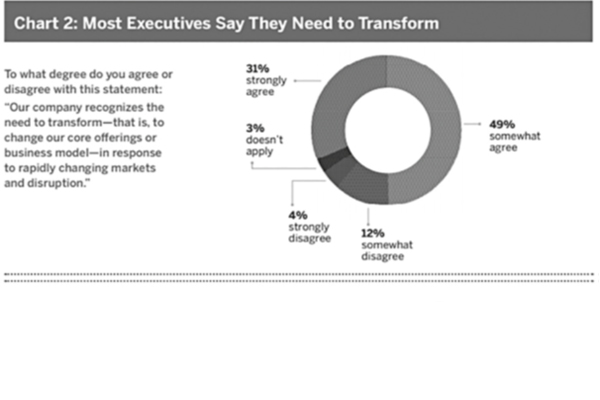

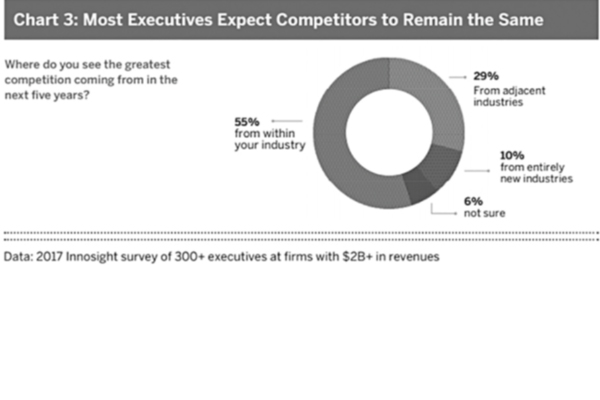

C’est un biais cognitif qui fait survaloriser son propre groupe par rapport aux autres groupes. Il crée une forme de cécité, qui peut même être mesurée, comme dans cette étude américaine de 2017, où 80% des dirigeants pensent qu’ils doivent se transformer, et 84% pensent que la concurrence viendra toujours de leur industrie ou d’une industrie adjacente. Le besoin de changement ne viendrait donc que d’eux-mêmes…

Personne ne veut croire que son environnement puisse être perturbé de façon imprévisible par d’autres entreprises.

Sigfox, et plus généralement les acteurs historiques de l’IoT en sont de très bons exemples :

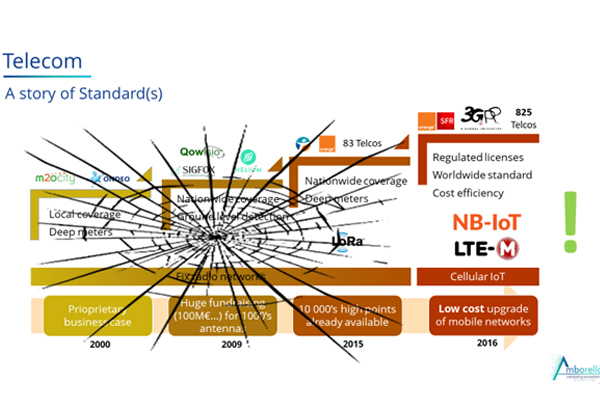

Les écosystèmes de l’IoT

Quand, à la fin des années 90, on commence à faire communiquer des machines, ce sont les opérateurs telecoms qui le font avec des cartes SIM normales, en 2G, ce qui a l’avantage de poser le problème : le système permet des échanges très volumineux entre objets (comme entre humains avec le téléphone), au prix d’une recharge quotidienne de la batterie… ce que l’humain accepte de faire tous les soirs, mais qui s’avère beaucoup plus compliqué à faire faire par une machine.

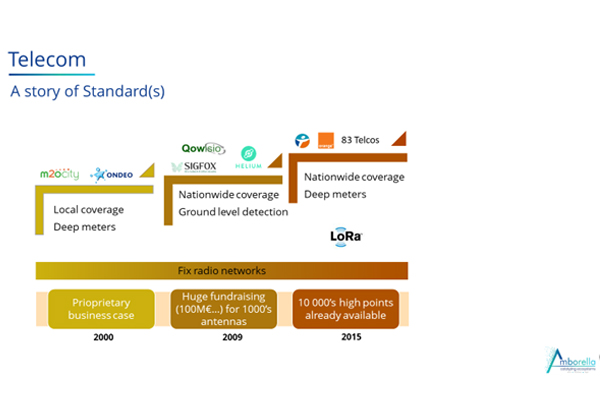

Naît alors une série d’initiatives, à l’aube des années 2000, souvent destinées à résoudre un problème donné. Typiquement, obtenir les mesures d’un instrument sans avoir besoin d’aller le lire ne nécessite certainement pas la complexité ni la capacité d’une communication 2G ou 3G. Du coup, le système qui permet de lire ces informations peut être peu gourmand en énergie, et fonctionner longtemps sur pile. Parmi les clients typiques qui ont ces besoins, on trouve les opérateurs de services à l’environnement, Veolia ou Suez, qui gagnent en efficacité à télécharger à distance les mesures de leurs flottes de capteurs, comme les compteurs d’eau, répartis sur de larges territoires. Veolia a ainsi racheté une startup bordelaise, Homerider, et a créé Birdz, une filiale dédiée à la gestion des objets connectés, tandis que Suez a créé de con côté Ondeo.

S’agissant de télécommunications, ces initiatives ont pu voir le jour grâce à une disposition de la réglementation des fréquences, qui a laissé une certaine bande de fréquences à usage libre, à condition bien entendu de respecter quelques contraintes comme la puissance d’émission ou la quantité d’informations transmises.

Du coup, se sont créées un certain nombre d’entreprises dont l’objet était d’installer des antennes utilisant ces fréquences sur les territoires concernés, et des objets connectés transmettant par ces antennes les informations qu’ils mesurent, pour des cas d’usages en général très précis.

La première vague de l’IoT s’est faite sans SigFox

Passée la première vague des cas d’usage spécifiques (comme les services à l’environnement), où la stratégie de développement est conduite par le besoin du client, est arrivée une seconde vague où quelques entrepreneurs se sont dit qu’ils pouvaient utiliser exactement la même méthode pour viser un panel de clients plus importants. C’est Sigfox qui a émergé dès 2009 en leader de cette seconde vague, cherchant à généraliser les initiatives parcellaires de la première vague.

Mais pouvait-on penser que ce métier de télécommunication allait laisser de marbre les opérateurs telecoms historiques, dont les revenus issus de la voix et bientôt des données tendent à plafonner ?

Leur réponse s’est faite en deux temps : le premier a été la création en 2015 d’un consortium, la LORA-Alliance, utilisant toujours le même genre de technologie (développée dans ce cas précis par une startup grenobloise, Cycleo, en 2009 également – technologie rachetée par SEMTECH en 2012). Si l’avantage des opérateurs dédiés tenait à leur cas d’usage, et si celui de Sigfox tenait à son compte en banque, celui des opérateurs telecoms tient à leur maîtrise des « points hauts », ces endroits où il faut installer les antennes Lora, car ils gèrent plusieurs milliers de ces points hauts pour leurs antennes 2G, 3G et 4G.

En 2015 donc, 3 types d’acteurs s’affrontent sur le marché de l’internet des objets : les opérateurs dédiés, qui ont intégré une solution pour leurs besoins propres, mais qui souffrent car leur besoin ne justifie pas les investissements nécessaires dans un métier qui n’est pas leur métier d’origine. Les opérateurs « pure players », surtout SigFox, qui ont développé une solution universelle, mais ont besoin de beaucoup de cash pour la déployer (surtout pour la construction des réseaux d’antennes), et les opérateurs historiques, qui déploient (pour certains d’entre eux , pas tous) un réseau Lora « par-dessus » leur réseau historique, mais qui du coup n’est pas bien intégré à leurs opérations.

Ces 3 types d’acteurs utilisent tous les mêmes bandes de fréquence libres, qui ont pour avantage d’être gratuites, et pour inconvénient de ne pas être gérées : tous les acteurs sont sur la même bande de fréquence, et, s’il y a trop d’objets, le système dans son ensemble s’effondre à la manière d’une avalanche. On ne peut donc pas garantir dans la durée la qualité de service, ce qui pose un vrai problème pour plusieurs cas d’usage où il est primordial que la donnée issue des capteurs soit transmise, par exemple pour un besoin de facturation.

Quand l’IoT se professionnalise

Or, dès 2014, le leader mondial des équipementiers telecoms rachète une startup britannique, Neul, qui fait exactement la même chose que tous les acteurs précédents. Mais en la rachetant, il change sa feuille de route, en lui demandant de déplacer sa technologie dans le spectre des fréquences licenciées aux opérateurs telecoms, ce qui offre plusieurs avantages :

- la qualité de service, car un opérateur telecom unique gère la bande passante qu’il a achetée aux enchères, et peut donc garantir le bon acheminement des messages,

- l’efficacité économique car cette technologie va pouvoir utiliser les réseaux d’antennes 2G, 3G, 4G déjà existants, sans avoir besoin donc d’en déployer de nouveaux.

Certes, il faudra rendre compatible les équipements telecoms déjà en place, mais ça tombe bien puisque l’équipementier en question n’est autre que Huawei, qui se fait fort de proposer à ses clients un upgrade logiciel de leurs antennes pour accueillir cette nouvelle technologie.

Pour que cette stratégie soit parfaite, encore faut-il qu’elle soit standardisée, pour maximiser son acceptation par les opérateurs telecoms du monde entier. Pour la standardiser, les chinois ont travaillé avec leurs concurrents américains (Qualcomm) et européens (Nokia), pour créer une technologie commune dont la première version était standardisée dès 2016.

Ce nouveau standard, appelé NB-IoT ou LTE-M selon sa version (qui dépend du cas d’usage) présente donc les avantages suivants sur toutes les autres technologies déployées jusqu’alors :

– Qualité de service

– Efficacité économique du réseau

– Couverture mondiale immédiate

– Effet d’échelle sur les coûts des composants

Sigfox, Lora et les initiatives des opérateurs dédiés étaient dès lors condamnés.

Quand les acteurs installés ne veulent pas voir la disruption arriver

Or ce mouvement majeur de l’écosystème n’a été à l’époque perçu par aucun des acteurs engagés dans les initiatives précédentes. J’ai pu entendre des réactions du genre :

– Ça ne marchera jamais

– Ça marchera, mais pas en France, et pas dans nos métiers (sic !)

– Nous avons des besoins spécifiques auxquels un standard ne saurait répondre

– Il y a de la place pour notre solution, soit parce qu’elle est très sophistiquée, soit parce qu’elle est très simple.

Tout ceci est arrivé dans les 5 dernières années, de la part de gens – acteurs, actionnaires, clients, qui connaissaient tous l’histoire de Kodak, de Nokia, de BlockBuster et j’en passe, reflétant une réalité difficilement acceptable :

Certes les technologies précédentes étaient toutes d’origine française, et on se souvient de notre fierté et notre attachement aux phares jaunes, soi-disant meilleurs que les phares blancs. La réglementation française a permis les phares blancs en 1993, et il faut maintenant bien chercher les phares jaunes, soi-disant meilleurs…

Beau gâchis donc, car, en croyant qu’un bon produit serait plus fort que la dynamique d’un écosystème, ils sont tous en train de se faire disrupter… Quant au pivot qu’entame Sigfox maintenant, il aurait dû être accompli il y a 4 ans…

En synthèse, il vaut mieux chercher à s’autodisrupter AVANT de se faire disrupter !

À retrouver en vidéo sur BSMART