Dossiers

Dossiers Chroniques

Chroniques Guides et carnets

Guides et carnets Évènements

Évènements Tech In Sport

Tech In Sport Green Tech Leaders

Green Tech Leaders Alliancy TV

Alliancy TV Alliancy Elevate

Alliancy Elevate What’s next CIO ?

What’s next CIO ? Les trophées Alliancy

Les trophées Alliancy Tous nos articles

Tous nos articles Cybersécurité

Cybersécurité Data & IA

Data & IA DSI & transfo IT

DSI & transfo IT International

International Guerre des talents

Guerre des talents Nominations

Nominations Numérique responsable

Numérique responsable Politique publique

Politique publique Alliancy Studio

Alliancy Studio Alliancy Le Mag

Alliancy Le Mag

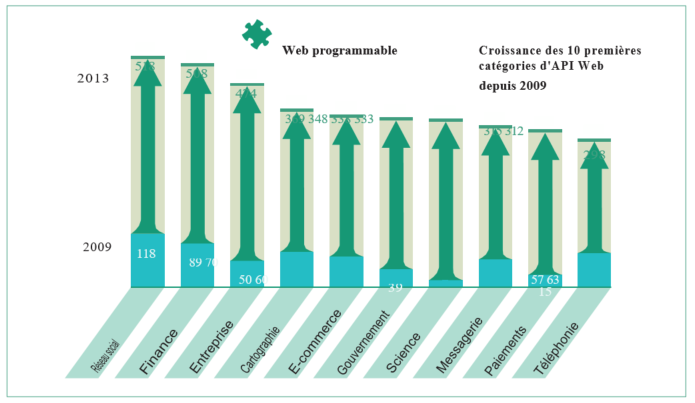

[EXCLUSIF] Il y a quelques années, se perdre dans une ville à l’étranger, à court d’argent, était inquiétant. Aujourd’hui, il suffit de prendre son téléphone portable et de lancer une application pour localiser le distributeur de billets le plus proche, trouver des informations en temps réel sur les taux de change ou encore gérer son compte bancaire pendant le séjour. Il est même possible de payer avec un smartphone via un capteur ou en transférant des devises virtuelles. Tout cela est possible grâce aux interfaces de programmation d’applications (API), qui sont les passerelles logicielles permettant aux applications de travailler ensemble.

Presanna V. Sundararajan, Responsable de la division Blockchain et Plateformes API chez Wipro

Les API permettent aux utilisateurs de se connecter de manière sécurisée à des services, des applications ou des bases de données prédéfinis, bouleversant le paysage numérique dans le secteur financier.

En permettant aux développeurs extérieurs d’accéder à leurs logiciels propriétaires, les banques bénéficient d’applications innovantes et de nouvelles idées. Les consommateurs, eux, profitent d’une plus grande transparence dans leurs interactions avec les banques, ainsi que de nouvelles fonctionnalités et de nouveaux services sophistiqués.

L’Open banking a progressé exceptionnellement rapidement ces dernières années. Les banques contrôlent bien mieux leurs données brutes et sont capables d’offrir des prestations allant au-delà des services traditionnels de paiement ou de gestion de compte.

Non seulement elles offrent une expérience client améliorée, mais elles peuvent également transformer les transactions quotidiennes en nouveaux flux de revenus numériques.

Les innovations nées de l’expérimentation sur les Open API ont tendance à suivre la demande des clients, elles poussent les banques à devenir plus flexibles et dynamiques dans leur façon de répondre à de nouveaux défis. Cela révolutionne les façons de travailler.

Pour Max Tiong, Responsable Start-ups et FinTech chez DBS, l’exploitation des API implique également d’adopter une nouvelle approche en termes de collaboration, en instaurant un écosystème de partenaires stratégiques compétents et fiables, capable de planifier et de mettre en œuvre des stratégies d’Open Banking innovantes d’une façon que les entités bancaires traditionnelles ne maîtrisent pas.

Les banques ont toujours évolué dans des environnements fermés et protégés. Aujourd’hui, elles travaillent avec des partenaires aux profils divers, intégrant des technologies et des services qui vont bien au-delà de leurs fonctions traditionnelles, sous la forme de plateformes permettant aux clients d’apporter leur valeur ajoutée au gré.

D’après Praveen Raina, Vice-président senior, Opérations & Technologie Groupe chez OCBC (Oversea-Chinese Banking Corporation), les banques réticentes à adopter cette technologie ne seront pas en mesure d’éviter de changer d’état d’esprit encore bien longtemps. La vraie innovation implique aussi de s’adapter en temps.

Selon lui, « Au cours des cinq prochaines années, toutes les banques devront faire des choix stratégiques concernant les Open API pour ne pas être à la traîne. »

Certaines banques ont déjà commencé à intégrer des Open API dans leurs processus et leur architecture existants.

Mais pour exploiter pleinement la puissance des Open API, elles doivent se conformer aux nouvelles normes et réglementations des API de l’Open Banking qui sont en train d’apparaître, et veiller à la sécurité et à la qualité des données auxquelles elles donnent accès et qu’elles partagent.

La transformation des normes et des réglementations

Le projet Open Bank a pour objectif d’ouvrir les données de transaction en accédant directement au système bancaire principal de chaque banque. Avec la suppression des spécificités restrictives, les développeurs peuvent utiliser la même application dans les différentes banques.

En septembre 2015, l’OBWG (groupe de travail sur l’Open Banking) a été chargé de développer un nouveau cadre législatif qui doit contribuer à élaborer une norme d’Open Banking, et aider à déployer des API si le secteur ne parvient pas à mettre en œuvre les changements par lui-même.

En attendant, la directive européenne DSP 2 sur les services de paiement pour simplifier et sécuriser les paiements transfrontaliers au sein de l’UE aussi efficaces que les paiements nationaux au sein d’un même État membre, les banques devront repousser les limites de l’Open Banking et renforcer leur offre numérique.

La sécurisation des données et la mise en conformité à long terme

La région Asie Pacifique a créé un environnement dans lequel les banques, les start-ups, les régulateurs, les fournisseurs et les concurrents peuvent travailler ensemble de manière relativement fluide pour s’assurer que les Open API soient développés de la façon la plus sécurisée possible.

En Chine, à Singapour et en Australie, le secteur peut compter sur le soutien total des principales organisations gouvernementales.

Sur ces marchés, des calendriers précis sont prévus pour les métiers, les données, la sécurité et les technologies, permettant ainsi aux banques de créer des cadres réglementaires flexibles et réactifs qui placent la sécurité au cœur de tous les processus.

Par conséquent, les banques peuvent se concentrer sur l’élaboration de produits adaptés à leurs clients et à leur métier afin de s’assurer que les données ne soient pas compromises avant de les confier à un tiers, au lieu de développer des services purement basés sur la technologie et ignorant les vulnérabilités potentielles, et de chercher un retour sur investissement immédiat.

Trouver une plateforme adaptée

Malgré des technologies, des objectifs et des processus identiques, certaines entreprises sont plus proches que d’autres de faire de cette idée une réalité. Citigroup, BBVA Compass, Bank of America et Capital One figurent parmi les grandes banques américaines ayant mis une partie de leur code logiciel développé en interne à disposition de développeurs externes. En mars 2016, Capital One est devenu la première banque américaine à lancer un portail pour développeurs avec un éventail complet de fonctionnalités. Baptisé Capital One DevExchange, le portail invite les développeurs à utiliser ces fonctionnalités, telles que l’inscription en libre-service, l’accès instantané aux API, de la documentation et des environnements de test.

La plateforme d’API idéale est une plateforme de co-innovation qui permet de travailler totalement en dehors de l’entreprise traditionnelle de façon ouverte et extensible, rapide et agile, ainsi qu’évolutive afin de s’adapter à presque tout type d’objectif.

Trouver une plateforme d’API sûre, fiable et adaptée peut représenter un avantage inestimable pour un établissement bancaire cherchant à exploiter la puissance des Open API. Pour citer Andres Wolberg-Stok, Responsable mondial des plateformes et services émergents chez Citigroup : « passer à l’Open Banking, c’est comme ‘casser quelques fenêtres pour laisser entrer de l’air et de la lumière’. Cela finira par se révéler bénéfique pour les FinTech. »

Conclusion

La façon dont les clients interagissent avec leur banque évolue rapidement. Grâce aux Open API et à la multitude d’applications, de programmes et de services orientés client qu’elles fournissent, les particuliers pourront bientôt réaliser des transactions, effectuer des paiements et gérer leur patrimoine sans avoir l’impression − voire sans savoir − qu’ils interagissent avec une banque ou un établissement financier.

En ayant recours à cette technologie, les banques pourront exercer davantage de fonctions dans la chaîne de valeur financière, varier leurs offres de produits et modifier la façon dont les produits sont fournis et ainsi, répondre à la demande de leurs clients et les fidéliser.

« Il est tellement facile de voir les Open API comme une menace, mais en réalité elles présentent des avantages considérables pour les banques », affirme Presanna V. Sundararajan, Responsable de la division Blockchain et Plateformes API chez Wipro. « Elles représentent une opportunité de dépenser moins tout en faisant plus et en explorant de nouvelles idées et de nouveaux moyens d’utiliser les précieuses données accumulées au fil des années par les banques. »

Il ajoute : « de nombreuses banques ont déjà adopté les Open API », saisissant l’occasion de « mener une culture de l’innovation tournée vers l’extérieur », de personnaliser leur offre et de s’éloigner d’une approche trop uniforme. Presanna V. Sundararajan évoque également une incitation forte de la part des régulateurs visant à réduire les barrières à l’entrée et à stimuler la concurrence dans le secteur financier.

Toutefois, le développement d’Open API comporte des difficultés importantes. L’une d’entre elles est de veiller à ce que l’infrastructure existante soit compatible avec des API évolutives et robustes.

Parmi les grands défis à prendre en considération, il est important de garantir un accès sécurisé, appliquer des normes de sécurité émergentes, empêcher les piratages et les attaques, et se conformer aux règles de confidentialité et autres réglementations.

Il est également important d’impliquer activement la communauté des développeurs, en sollicitant des commentaires et en concevant des API qui feront vraiment la différence, ce qui est possible avec une stratégie axée sur la formation d’une communauté.

Enfin, les initiatives d’Open Banking ne sont pas qu’une question de technologie, car elles reposent sur la création d’un écosystème axé sur la valeur client et centré sur la banque. Le défi consiste donc à créer une infrastructure d’Open Banking permettant d’accélérer la transition de la banque vers un écosystème compatible API de réseaux apportant de la valeur en interne, aux partenaires et aux tiers.

A lire aussi sur Alliancy :

Dossier – Banque et Assurance : le virage de la transformation