[Les enquêtes du COP] Comment transformer les relations entre les startup et l'entreprise de demain ?

Les expéditions du Club Open prospective permettent aux membres d'échanger sur les thèmes qui impactent le futur des entreprises, et plus largement notre société. Cette année, Alliancy a rejoint ses explorateurs de la prospective dans leurs aventures, direction "l'intrapreneuriat". Retrouvez les enseignements issus de ces expéditions, à travers les grandes enquêtes du Club Open prospective, disponibles sur Alliancy.

![[Les enquêtes du COP] Comment transformer les relations entre les startup et l'entreprise de demain ?](https://assets.alliancy.omerloclients.com/39c07cbb-4622-47f4-95f5-b0c43e3b1138/assets/3f20f78c-a909-48c8-aaf5-328e7b828b4d.jpg?quality=hd)

Baromètre start up

L’innovation est indispensable pour améliorer la compétitivité des entreprises sur des marchés évolutifs, pour la croissance économique des Etats face à la concurrence internationale, comme pour accroître l’attractivité de notre territoire.

Pour autant, les innovations actuelles gagnantes au niveau mondial viennent principalement des Etats-Unis et de Chine. Et pas une seule entreprise européenne ne figure parmi les Gafam (Google, Apple, Facebook, Amazon, Microsoft), les Natu (Netflix, Airbnb, Tesla et Uber) ou autres BATX (Baidu, Alibaba, Tencent, Xiaomi)… Ces groupes se partagent l'innovation dans tous les domaines et créent un cercle vertueux autour d'eux.

En conséquence, ils dominent logiquement le classement mondial des licornes, ces start-up non-cotées valorisées plus de 1 milliard de dollars. En 2017, 41 % de ces sociétés dans le monde sont américaines et 37 % chinoises.

A qui la faute ? Les dispositifs de management de l’innovation sont à bout de souffle, guidés essentiellement par de la communication (CES Las Vegas, Viva Technology...). De même, le retour de balancier de la « Start-up Mania », amorcé dès 2016 dans la Silicon Valley, arrive en Europe…. Sans oublier des stratégies de brevets obsolètes face aux nouveaux géants de l’économie et une R&D des entreprises inadaptées.

Aussi, le plus important est d’envisager l’avenir différemment. Il faut revoir notre « management de l’innovation », afin de mettre en œuvre les meilleurs dispositifs, pratiques managériales, modes de fonctionnement ou, encore, de créer les conditions optimales au développement de l’innovation. D’où cette réflexion prospective, à travers différentes enquêtes que nous publierons ces prochaines semaines, pour concevoir ce « nouveau » management de l’exécution de l’innovation et continuer à exister demain.

Sommaire de l'enquête

Introduction

La France est-elle une terre de startup ? Oui, à y regarder de près la FrenchTech et son écosystème dynamique. L’Hexagone comptait ainsi 14 648 startups début 2019 ! Et sans surprise, l’Ile-de-France accueille la plupart d’entre elles (51 %). Certains annoncent même le chiffre de 13 000 startups en 2022, preuve que le modèle attire de plus en plus. En conséquence, ces nouveaux acteurs au modèle disruptif, poussent toutes les entreprises à se transformer, à innover et à s’ouvrir sur l’extérieur. Une transformation digitale qui n’est pas sans poser de nombreuses questions, à commencer par celle de la relation qu’elles peuvent entretenir avec ces jeunes pousses.

15,7 % de la population française (18–64 ans) a l’intention de fonder une entreprise dans les trois prochaines années, soit 30 % de plus que la moyenne en Europe (11,9%) ou qu’aux Etats-Unis (11,7 %).

HealthTech, BioTech, FinTech, EdTech, SportTech… font désormais partie du paysage économique français – mais aussi mondial – au même titre que les PME, ETI et autres grands groupes. Parmi les secteurs les plus représentés, on note en particulier celui des technologies de l’informatique et de l’information (18 %), suivi des services aux entreprises (17%) et de l’électronique (9%). Mais de plus en plus, les domaines d’activité se diversifient, à travers notamment les BioTech (8 %), la culture (6 %), la mode (5 %) et la restauration (5 %), trois secteurs de pointe dans lesquels la France possède une renommée mondiale.

Autre point à relever : majoritairement, les startups françaises sont orientées B2C (à 38,8 %), voire B2B2C (29,6 %). Le secteur B2B ne représentant quant à lui « que » 19,7 % du marché des startup. Se pose alors la question de savoir comment transformer les relations entre startups et entreprises pour travailler à façonner l’innovation et le monde de demain ?

L’écosystème français de l’innovation est riche. En s’alliant à ces plus petites entités, les grands groupes peuvent y trouver de nombreuses opportunités pour acquérir des compétences ou des savoirs, co-innover et réajuster leurs modèles en imaginant les marchés de demain… Pour autant, cet écosystème doit s’entraider pour s’adapter car l’un ne grandira pas sans l’autre, ne s’enrichira pas l’un sans l’autre… C’est un point crucial pour voir émerger en France des sociétés de plus en plus disruptives, fortes sur leur marché et, surtout, capables d’affronter la concurrence européenne et mondiale.

[Partie 1] Quel écosystème pour la relation entreprise – startup ?

Si startups et grandes entreprises peuvent sembler au premier abord dans une relation concurrentielle, c’est de moins en moins le cas. En effet, à l’image des FinTech qui ont poussé les groupes bancaires classiques à repenser leur approche et leurs offres, startups et entreprises sont aujourd’hui (et à plus forte raison demain) de plus en plus impliquées dans une démarche commune autour d’un projet ou d’un objectif mené en coopération. Aux startups, l’agilité et la culture digitale natives, aux grands groupes, la solidité, la pérennité et les moyens financiers. C’est pourquoi, l’entreprise de demain alliera le meilleur des deux mondes !

Pour bénéficier au mieux des atouts de chacune des parties prenantes, trouver un lieu d’échanges communs et « neutre », un terrain d’entente, est souvent une clé de réussite. C’est pourquoi, souvent à l’initiative du grand groupe, il semble indispensable de dédier un lieu indépendant à cette collaboration, un lieu qui serait un véritable laboratoire d’innovation et de prospective, mêlant collaborateurs du groupe et entrepreneurs extérieurs autour d’une vision commune. Une « Station F », rattachée au groupe, mais qui disposerait de son propre espace, de ses effectifs et d’une certaine autonomie.

« Ce lieu est un actif stratégique car il permet d’accueillir les équipes de Leonard, nos différents ateliers de prospective et les porteurs de projets (intrapreneurs, startups…). C’est un lieu d’échanges, de cristallisation grâce à une concentration physique. Nous accueillons notre fondation d’entreprise et également les rencontres liées à la chaire ParisTech. Leonard est un lieu neutre dans lequel on peut embarquer plus facilement des écosystèmes externes, même si nous assumons notre maternité Vinci, car le lieu est ouvert à tous nos collaborateurs et aux intervenants externes. Leonard a été conçu autour d’une ambition : embarquer l’ensemble de ceux qui pensent et font le futur », explique Julien Villalongue, directeur de Leonard Paris.

L’objectif de Leonard est donc de : « faire de la prospective dans une démarche plus ouverte. » Cette initiative portée par le Comex de Vinci pour l’ensemble des métiers du groupe répond à six problématiques principales :

- L’évolution de la création de valeur et de son positionnement de plus en plus tourné vers l’usager final ;

- La tendance réelle de développer des démarches d’innovation très ouvertes et décloisonnées ;

- La forte nécessité de concentrer les équipes autour d’une marque commune pour mieux les engager ;

- La nécessité de s’approprier de manière plus globale les enjeux peut stimuler l’innovation ;

- L’acceptabilité sociale de ses propres activités à laquelle sont inévitablement confrontés les grands projets de construction tels que ceux menés par Vinci :

- La marque employeur : en ce sens, Leonard participe pleinement à la rétention des talents.

« Leornard a permis d’accélérer notre appropriation de ces évolutions, d’y répondre de manière transverse pour que tous les pans de l’entreprise se retrouvent confrontés à ces enjeux, poursuit Julien Villalongue. Leonard favorise le dialogue entre les échelles internes et externes. Nous pouvons ainsi porter nos projets vers l’extérieur pour nous confronter à note écosystème au sens large, mais également répondre à des enjeux internes d’attraction, de rétention et création de valeurs au sein de chaque unité managériale. » Le tout avec une vraie dimension prospective. Deux territoires communiquent ainsi entre eux au sein de Leornard : l’exploration et les innovations entrepreneuriales.

Pour compléter votre réflexion :

Le programme d’accompagnement des startups va commencer en juin 2019. Vinci a ainsi mis en place deux programmes au sein de Leonard. Le programme Accelerate propose de participer au développement de la proposition de valeur au MVP (Minimum Viable Product) et qui repose sur les valeurs suivantes : bienveillance, émergence et marque employeur. Quant au programme Catalyse, il accompagne le déploiement de solutions innovantes au sein du groupe Vinci, du POC (proof of concept) à l’industrialisation, à travers des valeurs de collaboration, d’adéquation offre / marché, et de compétitivité.

« Ce sont deux sourcings et deux objectifs différents, explique Guillaume Bazouin, Studio Lead (Open Innovation and Startups) de Leonard. Ces deux programmes répondent à deux besoins identifiés des startups : d’une part, ce qu’on appelle la Vallée de la Mort technologique, c’est-à-dire les early-stage accelerators. Et d’autre part, la Vallée de la Mort de la commercialisation, soit les Growth-stage accelerators. » Comment sélectionner les startups ? Leonard a choisi de se positionner uniquement sur les produits qui intègrent peu de complexité et donc peu d’investissements. Un parti-pris qui permet de proposer un cadre à la relation startup-entreprise.

Plus d’infos ici : https://leonard.vinci.com/

[Partie 2] L’exemple de l’industrie pharmaceutique

L’industrie pharmaceutique a toujours été un secteur précurseur dans ses modes de fonctionnement. Ses relations avec les startups font figure aujourd’hui d’exemples. « Le marché mondial pharmaceutique est évalué à 1 000 milliards de dollars avec une croissance importante. L’industrie a entamé il y a déjà plusieurs années une transformation technologique majeure afin d’adresser les enjeux liés à un marché global mais surtout à un contexte règlementaire particulièrement contraignant », précise Jean-François Hilaire, Executive Vice President, Head of Strategy & Global Integration de Recipharm. Un contexte néanmoins favorable à l’émergence des HealthTech.

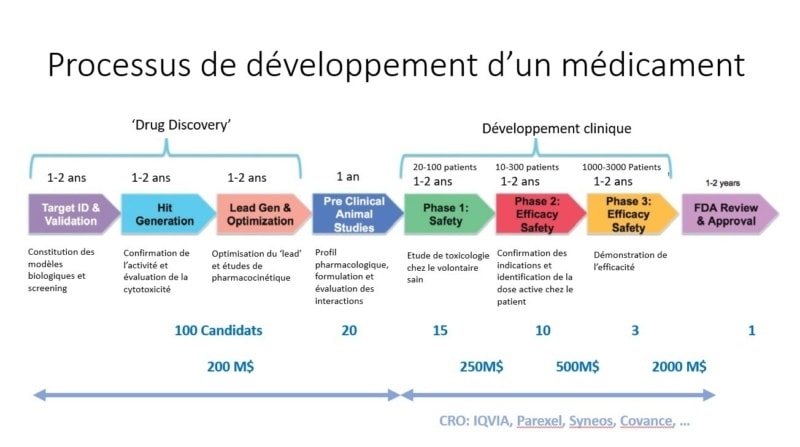

Le secteur pharmaceutique fait appel à de la connaissance et à l’innovation issues des quatre coins du monde car la valeur d’un médicament est principalement constituée de connaissance. Or, le processus de développement de nouvelles molécules est complexe et risqué. En effet, un nouveau médicament ne sera autorisé que s’il est fait la preuve de sa supériorité sur les traitements existants. « Nous sommes parfois sur des cycles de vie d’une cinquantaine d’années, donc très longs. Le secteur recouvre des enjeux très lourds et une complexité réelle, comme le montre le schéma ci-dessous, qui implique d’accélérer la co-innovation », confirme Jean-François Hilaire.

processus de développement d'un médicament

Un processus long, complexe et très coûteux qui peut avoir un impact énorme sur la trésorerie des laboratoires, d’où leur nécessité d’échanger sur des projets de recherche communs. Ce modèle a néanmoins l’avantage de proposer à la fin de chaque étape une valorisation du produit, des projets et des échanges. Et c’est là que les startups interviennent ! Il est désormais rare en effet qu’un produit découvert dans un laboratoire soit lancé par ce même laboratoire quelques années plus tard. Aujourd’hui, le moteur de l’innovation pharmaceutique repose essentiellement sur la phase 3 voire la phase 2 du développement clinique.

La situation en France

La France bien placée dans le secteur des BioTech santé : elle compte en 2018, 720 HealthTech, soit deux fois plus de startups qu’en 2013 (457). Toutefois, leur taille et leur chiffre d’affaires se montrent souvent inférieurs à ceux de leurs concurrentes internationales (allemandes et américaines notamment). Ainsi, à fin décembre 2018, 50 BioTech étaient cotées sur Euronext dont 38 à Paris, 8 à Bruxelles et 4 à Amsterdam, pour une capitalisation boursière globale de 14 milliards d'euros, selon la deuxième édition du baromètre Euronext - Biotech Bourse. Mais les startups françaises ne représentent « que » 33 % de cette valorisation boursière.

La capitalisation moyenne d'une société biotechnologique française s’élève à 120 millions d'euros, soit près de cinq fois moins que leurs voisines belges (542,5 millions) et plus de 10 fois moins que leurs concurrentes néerlandaises (1,26 milliard d'euros), pourtant bien moins nombreuses ! Résultat, les laboratoires américains notamment préfèrent investir sur les BioTech belges que françaises. Mais l’Hexagone n’en affiche pas moins de très fortes ambitions en la matière comme le présente l’étude : La French HealthTech : Faire de la France un leader mondial de la santé. Pur y parvenir, les startups devront notamment progresser dans certains domaines comme celui de l’intelligence artificielle, élément essentiel pour la progression de l’efficacité des laboratoires et de la recherche scientifique.

« Dans la chimie-pharmacie, on trouve des startups positionnées sur chaque activité tout au long du cycle de développement d’un médicament », poursuit Jean-François Hillaire. Par exemple : la sélection de cibles (génétiques, cellulaires…), la découverte de leads, chimie médicinale, études in vitro et in vivo… » Il est possible de répartir ces HealthTech en trois catégories principales : les prestataires de services, qui travaillent sur des sujets tels que la synthèse de différentes molécules, la prédiction, les molécules anticancéreuses, la fourniture d’animaux de laboratoires, l’imagerie moléculaire… Les développeurs, plus avancés et plus matures dans leur modèle que les prestataires de services. Et les emerging pharma, les plus importantes, qui développent leurs propres molécules dont elles négocieront les licences à l’issue de la phase 3 du processus de développement du médicament.

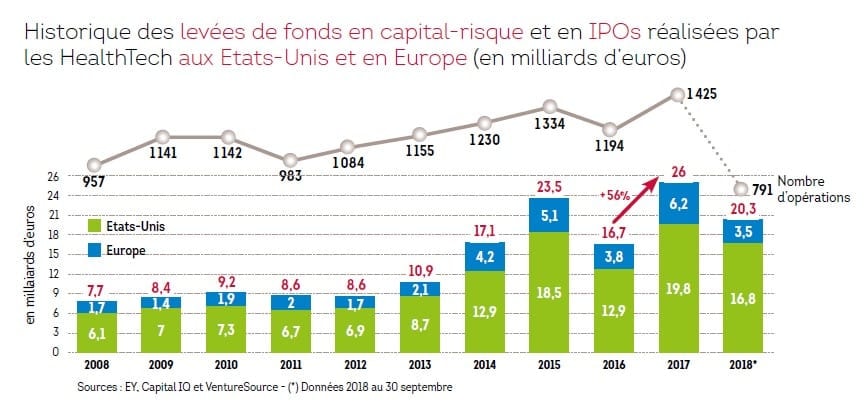

L’arrivée de ces jeunes pousses dans le paysage sectoriel a complètement bouleversé le modèle en place. Depuis 2008, les investissements mondiaux dans ces BioTech ont explosé passant de 957 milliards d’euros à 1 425 milliards en 2017, soit l’équivalent de 2 % du SPO 500.

istorique levées de fonds START-UP

La valeur d’un médicament est créée au cours du développement. Les startups (en particulier les « développeurs ») se construisent donc autour de technologies innovantes, puis se développent en mettant à disposition de leur clients/investisseurs les molécules nécessaires à équilibrer leurs pipelines. Elles permettent ainsi aux « big pharmas » d’accéder à une innovation beaucoup plus diverse, de répartir leurs risques mais aussi de mettre à jour leur pipeline en fonction de leurs capacités de financement. Toutefois, certains modèles doivent parfois être repensés pour fonctionner. En effet, de nombreux projets ne fonctionnent pas car tellement de valeurs ont déjà été distribuées qu’il n’en reste plus pour continuer !

« Les partenariats sont contractés sous forme de licences. Le laboratoire achète les droits des molécules mais aussi des compétences, même lorsque la startup perd de l’argent. Les flux existent vraiment en termes de projets de recherche. Il y a beaucoup d’échanges d’informations mais la compétence reste au niveau des laboratoires. Les startups permettent une innovation plus diverse, de répartir les risques et de mettre à jour leur pipeline en fonction des capacités de financement. Les startups font aujourd’hui partie intégrante du modèle des laboratoires pharmaceutiques et des processus de développement », précise Jean-François Hilaire, Executive Vice President, Head of Strategy & Global Integration de Recipharm.

[Partie 3] Comment envisager la relation startup – entreprise demain ?

Les startups ont tout intérêt à collaborer avec les grands groupes et inversement !

Les startups ont tout intérêt à collaborer avec les grands groupes et inversement ! Pour une startup, les principaux avantages reposent sur le fait de bénéficier de l’accès aux marchés, d’accélérer leur développement business et de disposer d’une forte capacité d’investissement. En tant que grand groupe, c’est l’opportunité de s’ouvrir à de nouvelles compétences et connaissances, de marquer en interne la volonté de sortir du cadre et d’oser, s’ouvrir à un écosystème nativement innovant pour accélérer sa propre transformation. Pour la marque employeur, c’est une vraie image de modernité !

Startups et grands groupes affichent une réelle complémentarité : agilité d’un côté et pérennité de l’autre. Toutefois attention, car les deux entités n’ont pas du tout la même temporalité, ni la même culture ! Ce décalage structurel constitue un risque important d’échec. Une relation durable entre startup et entreprise doit donc intégrer une part d’acculturation, d’accompagnement au changement et la capacité à réagir vite pour agir en profondeur sur le long terme.

Imaginons les futurs modèles de collaboration

Pour réfléchir ensemble à comment concrétiser et pérenniser la relation entreprise et startup dans les années à venir, quatre équipes, tirées au sort parmi les participants de l’expédition présents, ont alors été constituées pour définir différents modèles de relation entre l’entreprise et les startups.

Et quoi de plus normal pour les nommer que de faire référence à une œuvre de Léornard de Vinci ? L’équipe Joconde, l’équipe Saint-Jean-Baptiste, l’équipe La Dame à L’Hermine et l’équipe La Belle Ferronnière ont alors uni leurs forces et leurs idées pour atteindre l’objectif qui leur était fixé : concevoir un nouveau modèle de collaboration startup – grand groupe.

· 1er modèle : le modèle « casino »

Quelle est la problématique clé de la collaboration entre startup et grand groupe : la temporalité différente ! Or, les startups cherchent un time-to-market plus rapide donc aux groupes de s’adapter ! Pour y parvenir, il possible d’envisager un modèle de type « casino » avec un système de jetons.

Comment ça marche ? La startup va prendre le lead de son projet et disposera d’un certain nombre de jetons qu’elle pourra utiliser dans l’entreprise pour débloquer les ressources nécessaires. À elle de choisir ! Elle sera alors accompagnée par un mentor qui connaît bien l’entreprise et pourra l’orienter, mais également confrontée à un « shadow comex » pour la challenger. Elle pourra également bénéficier d’une carte blanche qui lui donnera accès au top management en cas d’arbitrage majeur. À la clé : la possibilité de lancer rapidement une nouvelle source de revenus sur le marché, soit une relation gagnant-gagnant.

Attention toutefois à un certain nombre de points bloquants ou de risques d’échecs. Cette mise en œuvre ne peut se faire qu’avec un engagement de la part des salariés de l’entreprise, facteur clé de succès. Pour les impliquer, on peut alors imaginer un système d’incentives pécuniers. De même, il faut également anticiper les échecs potentiels en amont des projets en prévoyant des milestones clairs qui permettront d’arrêter le projet en cours de route s’il est mal engagé.

· 2e modèle : le modèle de gamification, façon « lean startup »

La base de la collaboration repose sur la conscience du besoin d’alignement entre les deux partis. C’est pourquoi, les règles du jeu doivent être partagées et communes (cadre, méthodologie, processus…) au sein d’un modèle de type « lean startup ». Ensuite, il est nécessaire de fixer un cap de collaboration coconstruit qui peut s’appliquer sur la partie contractuelle ou structurelle.

Enfin, adopter le principe de gamification c’est-à-dire, par exemple, un système de malus en cas de non-paiement de la part de l’entreprise, ou de récompenses en cas de projet fini à temps.

À terme, le modèle actuel d’un projet mené par un leader n’existera plus. Nous serons plus dans une approche projets au périmètre plus restreint et menés façon startup au sein de l’entreprise. Le groupe fonctionnera alors comme une plateforme avec des processus d’intégration et de décision clairement établis : quelle tâche doit être externalisée, laquelle puis-je opérer en interne… Le tout mené par Chief Orchestration Officer au sein du grand groupe. Bref, à terme, le modèle actuel des grands groupes aura disparu pour tendre vers une meilleure coordination entre les différents acteurs, des risques partagés et un modèle adaptable en permanence.

· 3e modèle : l’équipe 3-3

Un constat s’impose : entre le grand groupe et la startup, le malade n’est pas imaginaire du tout. Force est de constater que la plus grande difficulté dans la relation vient de la différence de motivation, d’engagement entre les collaborateurs des entreprises et ceux de la startup, à laquelle s’ajoute un réel décalage culturel. C’est pourquoi il est nécessaire d’adopter une nouvelle manière de travailler ensemble : l’équipe 3-3 autour de 3 parties prenantes : startups, business units du groupe et un coach externe. Les collaborateurs motivés de l’entreprise seront sélectionnés par concours et pourront dégager 20 % de leur temps pour accompagner la startup.

Le modèle se veut alors plus intégratif avec l’intermédiation d’un mentor « neutre », du team building pour créer la cohésion d’équipe et un contrat d’engagement signé par le patron de la BU et les membres de l’équipe. Une fois le projet fini (dans un temps limité), l’équipe sera dissoute et chacun repartira dans sa structure d’origine. À la clé : beaucoup d’audace et la possibilité de passer à l’échelle plus rapidement.

· 4e modèle : la biologie de symbiose

Que cherche une startup ? Trouver un modèle durable, croître et trouver nouveaux clients. Et qu’attend une grande entreprise ? Trouver de nouveaux talents ! Ce modèle s’inspire donc d’un concept biologique de symbiose : quels sont les projets Run et ceux de type Explore (de type intra et extrapreneuriat) ? Les deux doivent être considérés différemment. Mais il s’avère que l’on se trouve souvent entre les deux créant alors une incompatibilité des processus, du temps, des KPI, des objectifs…

Les grands groupes ont encore tendance à investir en innovation pour améliorer la performance de leurs activités, la compétitivité de leurs services… Or la relation avec les startups implique une autre toute façon de travailler. Objectif : mettre en œuvre les fonctionnements des projets en mode lean-startup ! Donc avant d’envisager une collaboration et les bonnes pratiques, il faut se positionner sur la cartographie : Est-on en train de travailler sur la performance avec clients existants ? Est-on en train d’inventer de nouveaux business models ? Etc.

Dès lors, l’entreprise sera plus à même de s’ouvrir vers un écosystème de type open-compagnie, une entreprise augmentée qui pourra identifier, en permanence et en parallèle, les projets exploratoires ou de type capitalisation de l’existant. On en revient à l’idée de plateformisation de l’entreprise : on arrive à manager du développement et de l’opérationnel. Il serait donc intéressant d’avoir un modèle équivalent DevOps pour consolider ce qui a été construit.

Conclusion

La relation startup – grande entreprise implique un certain nombre de questions auxquelles il est indispensable de répondre en amont. Ensuite, l’entreprise sera alors à même de trouver le modèle qui lui convient plus particulièrement. En effet, les deux parties sont dans des urgences différentes : celle de trouver un modèle économique efficace pour la startup, et celle de se réinventer dans l’urgence pour l’entreprise.

Néanmoins, quel que soit le modèle ou le projet, la première clé de succès repose sur la loyauté : celle des collaborateurs, mais aussi de la startup qui doit pouvoir collaborer avec plusieurs entreprises différentes. C’est le succès des premiers qui va entraîner l’enthousiasme des suivants. Il faut créer du lien, sortir du cadre du grand groupe ou de la startup. C’est cette alchimie qui va créer le succès et surtout donner le point de départ d’une relation pérenne ! Il faut avoir le même niveau d’engagement et donner le maximum d’envie pour chacun.

Enfin, attention aux risques de phagocyter la startup ! C’est pourquoi, il est tout aussi essentiel de se demander ce qui va se passer après. Plus une entreprise monte en compétences, plus le marché suit le mouvement, les fournisseurs, les startups… Comment alors l’entreprise peut-elle intelligemment utiliser son portefeuille de startups pour accélérer sa propre transformation ?

Autant de questions à anticiper, de points complexes à appréhender dès aujourd’hui pour envisager la relation de demain. Sans oublier un point important : la co-innovation ne se concentre pas uniquement sur les startups !

Pour aller plus loin

- Etude Capterra, 2019 - https://www.capterra.fr/blog/470/situation-economique-et-sociale-des-startups-francaises-en-2019

- 16ème baromètre panorama France HealthTech 2018 – http://www.france-biotech.fr/wp-content/uploads/2018/12/Pano2018BATweb-1.pdf

- La French HealthTech : Faire de la France un leader mondial de la santé - http://www.france-biotech.fr/wp-content/uploads/2017/11/FrenchHealthTechWeb.pdf

- 2e édition du baromètre Euronext - Biotech Bourse – http://biotechbourse.fr/barometre-biotechbourse-eurnext-h2-2018/

- À venir : le Baromètre grand groupe / startup, article prochainement en ligne sur Alliancy

Crédits photos : Marjolaine Gaudard – facilitatrice graphique - https://marjolaine-gaudard.fr/