Dossiers

Dossiers Chroniques

Chroniques Guides et carnets

Guides et carnets Évènements

Évènements Tech In Sport

Tech In Sport Green Tech Leaders

Green Tech Leaders Alliancy TV

Alliancy TV Alliancy Elevate

Alliancy Elevate What’s next CIO ?

What’s next CIO ? Les trophées Alliancy

Les trophées Alliancy Tous nos articles

Tous nos articles Cybersécurité

Cybersécurité Data & IA

Data & IA DSI & transfo IT

DSI & transfo IT International

International Guerre des talents

Guerre des talents Nominations

Nominations Numérique responsable

Numérique responsable Politique publique

Politique publique Alliancy Studio

Alliancy Studio Alliancy Le Mag

Alliancy Le Mag

Pour la 10ème année consécutive, GP Bullhound dévoile aujourd’hui son rapport annuel intitulé « Titans of Tech – Building blocks for the next wave », en partenariat avec VivaTech. Selon la banque d’affaires internationale, le marché subit actuellement une période de consolidation et d’ajustement après une période intense, et le premier trimestre de 2023 a marqué un retour à un état similaire à celui d’avant la pandémie. Il est intéressant de noter que l’Europe compte maintenant 311 licornes, soit dix fois plus qu’en 2014, et le nombre de décacornes (startups créées après l’an 2000 et valorisées à plus de 10 milliards de dollars) a quadruplé depuis 2018 pour atteindre 19. Malgré les conditions économiques défavorables, 34 licornes européennes ont vu le jour au cours des douze derniers mois.

Un écosystème résilient en phase de consolidation

Bien que le marché tech européen ait traversé une phase de récession en 2022, suite à une période d’activité sans précédent, l’Europe a généré 34 nouvelles licornes au cours de la dernière année, et ce pour une valorisation cumulée de plus de 59 milliards de $.

Bien que le marché tech européen ait traversé une phase de récession en 2022, suite à une période d’activité sans précédent, l’Europe a généré 34 nouvelles licornes au cours de la dernière année, et ce pour une valorisation cumulée de plus de 59 milliards de $.

Si l’on compare à 2022, le Vieux Continent avait généré 125 nouvelles licornes pour une valorisation de 285 milliards de $, soit 79% de plus que la valorisation cumulée actuelle, ou alors une valorisation moyenne par licorne de 2,28 milliards de $ en 2022 contre 1,74 en 2023. Si cela peut sembler être négatif, c’est tout le contraire. L’industrie revient en effet à des niveaux rationnels après une période d’inflation où les valorisations ont été gonflées et les financements excessifs. A noter que l’Europe a généré plus de licornes en 2023 qu’avant la pandémie.

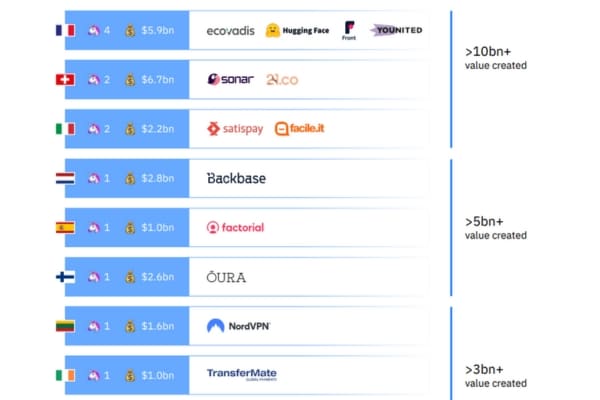

Côté classement, le Royaume-Uni mène la danse en termes de valorisation cumulée, mais Israël est en tête de peloton avec 66 licornes à son actif, suivi par le Royaume-Uni (61), l’Allemagne (38) et la France (33). Le Top 3 représente à lui seul plus de 500 milliards de $ en valorisations cumulées, soit près de la moitié de la valeur de toutes les licornes européennes. La France représente 10% des licornes, et 7% de la valeur cumulée, loin encore de son potentiel (15% du PNB européen) mais beaucoup plus qu’il y a cinq ans.

Les levées de fonds ont à peu près retrouvé leurs niveaux pré-pandémiques : les investisseurs ont déployé 9,7 milliards de $ de capitaux dans la tech en Europe au 1er trimestre 2023 contre 7,8 au 1er trimestre 2020 (et 29,9 au 1er trimestre 2022). En parallèle, la période a été bénéfique à la dette privée, qui a attiré l’attention des entreprises tech, se positionnant comme une alternative à la levée de fonds. En 2022, le financement par la dette a ainsi représenté 23 milliards d’€, soit deux fois plus qu’en 2021.

La prochaine vague de champions européens

Pour faire face aux prochains enjeux tech, une nouvelle vague tech est à prévoir dans les domaines de l’IA, du climat ou encore des RH.

Pour faire face aux prochains enjeux tech, une nouvelle vague tech est à prévoir dans les domaines de l’IA, du climat ou encore des RH.

Ces secteurs devraient produire les prochains géants sectoriels, notamment grâce à des levées de fonds qui sont restées aux niveaux de 2021 pour les Climate Tech et l’IA, avec respectivement 13,6 et 1,2 milliard de $ investis en 2022. Le secteur de l’IA connaît également une croissance exponentielle du nombre d’entreprises en Europe : en trois ans, ce chiffre a doublé et une licorne sur quatre au cours de l’année écoulée était une entreprise utilisant l’apprentissage automatique (ML) ou l’IA (Viz.ai, Hugging Face, Optibus, DeepL, Stability.ai).

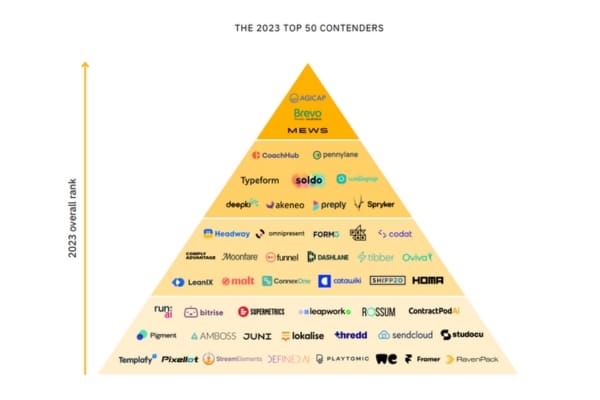

Le Royaume-Uni et la France sont les plus susceptibles de faire émerger les prochaines licornes, l’Hexagone détenant par ailleurs 50 % des principaux candidats à ce statut dans les deux prochaines années. Parmi les étoiles montantes à surveiller, on peut citer Typeform, Mews, Pennylane, Soldo, Peak ou encore Run:ai.

“Nous sommes fiers de célébrer les progrès de l’écosystème technologique européen et sa résistance continue face aux enjeux tech mondiaux et à un environnement macroéconomique difficile. Cette année nous a permis de voir un retour à la normale du marché par rapport à 2021 et les investisseurs se recentrent sur les fondamentaux, qui sont les éléments constitutifs de la prochaine vague de création de valeur durable. ”, affirme Guillaume Bonneton, Partner France chez GP Bullhound.

“Nous sommes à la fin d’un cycle orienté à la hausse et c’est une excellente nouvelle. L’écosystème européen a prouvé sa capacité à être résilient et même s’il a tremblé face aux incertitudes du marché, il ne s’est jamais effondré. La prochaine phase va permettre de revenir aux fondamentaux – des levées au bon montant et au bon moment – et pousser les entrepreneurs à consolider leurs modèles d’affaires, à se concentrer sur leur cœur de métier tout en favorisant un modèle sain et pérenne détaché de la course à l’hypercroissance. Les prochaines années vont être enrichissantes d’enseignement, d’audace et d’innovation.”, souligne Joy Sioufi, Partner France chez GP Bullhound.

Le rapport peut être consulté dans son intégralité sur ce lien.